le Le budget des ventes est un rapport qui montre les attentes de vente de la direction d'une entreprise pour un exercice futur, à la fois en unités et en valeur monétaire.

Bien qu'un budget de vente ne soit qu'une estimation précoce des revenus, c'est un moyen essentiel de projeter les revenus en fonction de facteurs tels que les conditions économiques, la concurrence, les ressources de production et les dépenses..

Une entreprise utilise ce budget pour définir les objectifs du service commercial, calculer les bénéfices et prévoir les besoins de production..

Les chefs d'entreprise créent souvent d'abord un budget de vente, car il établit un modèle pour les autres budgets qui sont essentiels au succès d'une entreprise..

Le budget des ventes affecte à la fois les autres budgets de fonctionnement et le budget principal de l'entreprise. Il est généralement présenté sous une forme désagrégée, dans un format mensuel ou trimestriel maximum..

Index des articles

Il est assez difficile de générer des prévisions de ventes qui s'avèrent exactes pour n'importe quelle période de temps. Une alternative viable consiste à ajuster périodiquement le budget des ventes avec les estimations révisées..

Si cela est fait, le reste des budgets qui sont dérivés des chiffres de ventes devra également être revu, ce qui peut nécessiter un temps considérable..

Les petites entreprises, avec des catégories de produits et de territoires limitées, peuvent déployer un budget de vente global.

Les grandes entreprises, avec une grande variété de produits, ventilent généralement le budget en catégories de produits et / ou régions géographiques pour le rendre plus simple.

En règle générale, il est préférable de ne pas inclure dans le budget des ventes des estimations de ventes liées à d'éventuelles acquisitions d'autres sociétés, car le calendrier et les montants de ces ventes sont trop difficiles à estimer..

Au lieu de cela, le budget des ventes doit être revu une fois l'acquisition finalisée..

Un budget des ventes est une estimation des ventes pour une période comptable future. Ils sont souvent divisés en estimations pour les premier, deuxième, troisième et quatrième trimestres..

Ce budget calcule les ventes en unités, ainsi que les revenus estimés de ces ventes. Ceci est très important pour toute entreprise..

La direction analyse soigneusement les conditions économiques, la concurrence sur le marché, la capacité de production et les frais de vente lors de l'élaboration du budget de vente..

Tous ces facteurs jouent un rôle important dans les performances futures de l'entreprise. Fondamentalement, le budget des ventes est ce que la direction s'attend à vendre et les revenus générés par ces ventes..

Sans budget, les entreprises ne peuvent pas suivre les processus ni améliorer leurs performances. La première étape de la création du budget principal d'une entreprise consiste à créer un budget de vente..

Les éléments critiques d'un budget de vente sont les ventes estimées par unité, le prix unitaire et la tolérance pour les remises et les retours..

Les ventes unitaires estimées multipliées par le prix unitaire correspondent aux ventes brutes budgétisées. Ces ventes brutes moins les remises et retours sur ventes estimés constitueront les ventes nettes budgétisées pour la période..

Un budget de vente contient différents éléments, en fonction de l'organisation de l'entreprise. De nombreux propriétaires d'entreprise créent ce budget à l'aide d'une liste macro des montants de ventes projetés et du coût à engager pour réaliser ces ventes..

Dans certaines entreprises, ce budget comprend également les salaires, les primes et les commissions, ainsi que la publicité et les promotions. La création d'un budget de vente aide l'entreprise de différentes manières.

Sans un budget de vente, les gestionnaires, les superviseurs et les travailleurs de la base ne seront pas en mesure de développer les stratégies nécessaires pour rendre l'année rentable..

Après avoir établi le budget de vente, un processus de planification stratégique peut être mené avec tout le personnel, pour transformer le budget en quelque chose de concret et exploitable.

Le budget permet d'évaluer les ressources nécessaires et le coût de ces ressources afin d'atteindre les objectifs fixés.

Si le budget des ventes est en baisse par rapport à l'année précédente, les responsables doivent trouver comment utiliser les ressources qui leur sont allouées pour faire le travail. Dans certains cas, le budget des ventes peut devoir être ajusté.

La création d'un budget de vente est l'une des clés pour améliorer la gestion de la trésorerie de l'entreprise.

Lorsque les ventes sont bonnes, le budget marketing peut être augmenté en utilisant une formule qui lie l'augmentation des dépenses à l'augmentation des ventes..

Vous pouvez également augmenter les dépenses marketing étape par étape, de sorte qu'en cas de baisse du volume des ventes, le budget des ventes puisse être réduit et ainsi maintenir une marge bénéficiaire..

Le budget de vente a également un impact direct sur le budget de production, car le budget de production détaille le nombre de produits ou services nécessaires pour atteindre les objectifs de vente..

Un budget de vente comprend des montants de ventes spécifiques à atteindre, fournissant à l'équipe de travail des jalons qui aideront à définir l'ordre du jour pour un mois, un trimestre, un semestre ou un exercice.

Lorsque les commerciaux comprennent vos attentes à leur égard, ils sont plus susceptibles de travailler avec diligence pour répondre à ces attentes, en particulier si le directeur des ventes peut utiliser ces jalons pour propulser le personnel vers de plus grandes réalisations..

Le budget des ventes permet également d'évaluer les performances du service commercial. Par exemple, on peut constater que les revenus ont augmenté, mais que les coûts des ventes ont également augmenté, ce qui signifie une marge bénéficiaire plus faible..

Ensuite, vous pourriez déterminer où réduire les frais de vente. De même, il pourrait être déterminé si les membres de l'équipe de vente ont une performance inférieure à celle attendue..

La création d'un budget de vente permet également de déterminer vos frais généraux. Vous permet d'évaluer les marges bénéficiaires potentielles afin d'établir les stratégies de prix appropriées.

Certains propriétaires d'entreprise incluent toutes les dépenses non liées à la production dans une seule catégorie de frais généraux. D'autres divisent les frais généraux en frais généraux, administratifs et commerciaux.

En utilisant un budget de vente comme une projection des revenus et des dépenses, cela permet de planifier tous les autres budgets, en particulier si chaque budget est créé sur la base de la projection des revenus.

Il est extrêmement important de faire le meilleur travail de prévision possible. En effet, les informations contenues dans le budget des ventes sont utilisées par la plupart des autres budgets, tels que le budget de production et le budget direct des articles..

Par conséquent, si le budget des ventes est inexact, les autres estimations qui l'utilisent comme matériau d'origine le seront également..

Les informations sur les ventes projetées en unités du budget des ventes sont saisies directement dans le budget de production. À partir de ce budget, les budgets pour les matériaux directs et la main-d'œuvre directe seront créés.

Le budget des ventes est également utilisé pour donner aux managers une idée générale de la taille des opérations. De cette manière, le budget principal et le budget des frais commerciaux et administratifs peuvent être créés..

Le montant total des ventes nettes qui apparaît dans le budget des ventes est transféré à la ligne de revenus dans le budget principal..

Le budget de vente établit non seulement des objectifs pour l'entreprise, mais fournit également un cadre pour les autres budgets de l'entreprise. Tous les autres devis sont basés sur le budget des ventes.

Bien que le budget des ventes soit plus utile au service commercial, il a d'autres usages. C'est le point de départ des différents budgets de fonctionnement qui contribuent au budget directeur de l'entreprise.

Une entreprise doit savoir combien de produits elle vendra et combien de revenus seront générés avant de pouvoir déterminer les budgets d'achat, de production et de dépenses en capital..

Les estimations du budget des ventes affectent directement le nombre de produits estimé dans le budget de production. Ceci, à son tour, affecte les matériaux directs, la main-d'œuvre directe et les frais généraux de fabrication..

À la fin de la période comptable, la direction effectue une analyse comparative du budget des ventes avec la vente réelle. La direction peut analyser les performances à l'aide d'un budget flexible ou d'un budget statique.

Un budget statique compare les résultats réels aux projections budgétisées, quel que soit le nombre d'unités vendues. Un budget flexible fait correspondre le chiffre d'affaires budgété au montant réel vendu.

Bien qu'il soit courant d'utiliser un budget de vente annuel, certaines entreprises ont des budgets de vente trimestriels voire mensuels..

Si vous budgétisez des ventes dans une entreprise existante, vous devriez pouvoir vous référer aux enregistrements de ventes précédents. Les données de ventes utilisées doivent être de la même période avant la préparation du budget.

Par exemple, si vous travaillez sur un budget pour le prochain trimestre de printemps, les données d'un trimestre de printemps précédent sont utilisées pour minimiser l'effet des facteurs saisonniers sur les ventes..

Les données de ventes réelles peuvent être obtenues à partir des rapports annuels et trimestriels des entreprises publiques. Cependant, ces informations ne seront disponibles que pour les grandes entreprises..

Le Bureau of Labor Statistics peut fournir des estimations de croissance et d'autres données financières importantes sur l'industrie..

Votre chambre de commerce locale peut vous fournir des informations sur les entreprises locales et vous mettre en contact avec des collègues de l'industrie..

Par exemple, comptez le nombre de vendeurs qui travaillent pour l'entreprise et comparez-le aux périodes de vente passées.

Si le nombre de vendeurs a augmenté ou diminué, les montants des ventes estimés doivent être augmentés ou diminués en conséquence..

Demandez aux vendeurs leurs propres projections personnelles pour la prochaine période de vente. Vos connaissances et votre expérience de première main peuvent certainement vous aider à faire des projections précises..

Bien que les ventes passées offrent un bon point de départ pour votre budget, les performances passées ne prédisent pas toujours les résultats futurs. Si les tendances du marché changent, elles affecteront très probablement également les revenus de l'entreprise..

Par exemple, si l'entreprise fabrique des boîtiers de CD en plastique et que les ventes de CD diminuent, les estimations de ventes devront peut-être également être abaissées..

L'intention d'acheter les produits est un indicateur fort des ventes futures. Si les clients ont tendance à acheter à certaines périodes de l'année, cette tendance doit être prise en compte dans le budget des ventes..

Les commerciaux ont des informations clés sur les préoccupations des clients. Ces informations peuvent aider la direction à prévoir les performances futures..

Le marketing fournit des informations sur les promotions des ventes, ce qui pourrait modifier les ventes. Il informe également sur les dates de lancement des nouveaux produits, ainsi que sur les dates de rappel des anciens produits..

Sur la base des ventes passées, de l'état actuel du marché, de la force du personnel de vente, de la capacité de production spécifique et des tendances des clients, la meilleure estimation des ventes sera effectuée au cours de la prochaine période budgétaire..

Le calcul de base consiste à détailler sur une ligne le montant des ventes attendues en unités. Ensuite, le prix unitaire moyen attendu est répertorié dans la ligne suivante, et le total des revenus dans une troisième ligne.

Le prix unitaire peut être ajusté pour les promotions marketing. Si des remises sur les ventes ou des retours sont prévus, ils doivent également être indiqués.

Une fois la période de vente projetée terminée, vous verrez à quel point les ventes projetées étaient proches des ventes réelles. Toute variation trouvée peut aider à préparer les futurs budgets avec plus de précision..

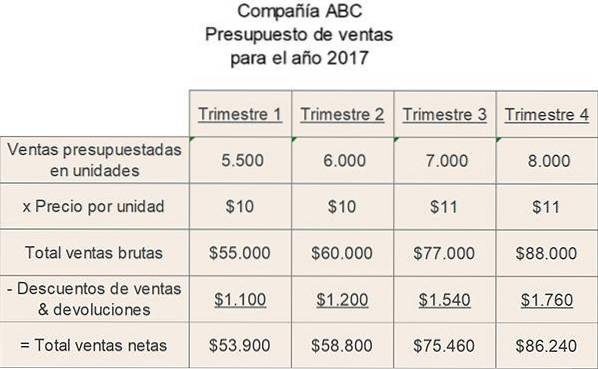

Supposons que la société ABC envisage de produire une grande variété de seaux en plastique au cours de l'exercice budgétaire 2017. Tous ces seaux appartiennent à une seule catégorie de produits. Votre budget de vente se résume comme suit:

Comme on peut le voir, le directeur des ventes ABC s'attend à ce que l'augmentation de la demande au second semestre lui permette de faire passer son prix unitaire de 10 $ à 11 $..

En outre, le directeur des ventes s'attend à ce que le pourcentage de remise sur les ventes historiques de l'entreprise de 2% des ventes brutes soit maintenu au cours de la période budgétée..

Cet exemple de budget de vente est simple, car on suppose que l'entreprise ne vend qu'une seule catégorie de produits.

Personne n'a encore commenté ce post.