Les écritures de journal Ce sont les enregistrements de transaction qui font partie du journal comptable. Par conséquent, ils sont utilisés pour enregistrer les transactions commerciales dans les registres comptables d'une entreprise..

Ils peuvent être enregistrés dans le grand livre général, mais aussi parfois dans un livre auxiliaire, qui sera ensuite récapitulé et déplacé vers le grand livre général. Le grand livre général est utilisé pour créer les états financiers de l'entreprise. Par conséquent, les écritures de journal modifieront directement les soldes des comptes dans le grand livre..

Dans les systèmes comptables manuels ou automatisés, les transactions commerciales sont d'abord enregistrées dans un journal. C'est de là que vient le terme entrée de journal..

Ils constituent une partie importante de la comptabilité. Ils peuvent être constitués de plusieurs enregistrements, dont chacun sera un débit ou un crédit. Le total des débits doit être égal au total des crédits, sinon on dira que l'écriture de journal est "déséquilibrée".

Les écritures de journal peuvent enregistrer des éléments ponctuels ou récurrents, tels que la dépréciation ou l'amortissement des obligations.

Index des articles

Les écritures de journal constituent la première étape du cycle comptable et sont utilisées pour enregistrer toutes les transactions commerciales dans le système comptable..

Au fur et à mesure que des événements commerciaux se produisent tout au long de la période comptable, les écritures de journal sont enregistrées dans le journal général pour montrer comment l'événement a changé l'équation comptable..

Par exemple, lorsque l'entreprise dépense de l'argent pour acheter un nouveau véhicule, le compte de caisse est réduit ou crédité et le compte du véhicule est augmenté ou débité..

La logique derrière une entrée de journal est d'enregistrer chaque transaction commerciale dans au moins deux endroits, connus sous le nom de comptabilité en partie double..

Par exemple, lorsqu'une vente au comptant est générée, cela augmente à la fois le compte de vente et le compte de caisse. L'achat de produits à crédit augmentera à la fois le compte des comptes fournisseurs et le compte d'inventaire..

Les écritures de journal et la documentation qui les accompagne doivent être archivées pendant plusieurs années, au moins jusqu'à ce qu'il ne soit plus nécessaire de vérifier les états financiers de la société..

La période de conservation minimale des écritures de journal doit être incluse dans la politique de dépôt de l'entreprise.

Les systèmes comptables informatisés enregistrent automatiquement la plupart des transactions commerciales dans les comptes du grand livre général.

Ils le font immédiatement après avoir préparé les factures de vente, rédigé des chèques pour les créanciers, traité les reçus des clients, etc..

Par conséquent, vous ne verrez pas les écritures de journal pour la plupart des transactions commerciales, telles que les factures client ou fournisseur. Les entrées de journal ne sont pas utilisées pour enregistrer les activités à volume élevé.

Dans les logiciels de comptabilité, les écritures de journal sont généralement saisies à l'aide de modules distincts, tels que les comptes créditeurs, qui ont leur propre livre auxiliaire, affectant indirectement le grand livre..

Cependant, certaines écritures de journal devront être traitées pour enregistrer les virements entre les comptes bancaires ou les registres d'ajustement comptable..

Par exemple, vous devez probablement faire une écriture de journal à la fin de chaque mois pour enregistrer l'amortissement. Cette entrée contiendra un débit en dotation aux amortissements et un crédit en amortissement cumulé.

En outre, il y aura probablement une entrée de journal pour accumuler les intérêts sur un prêt bancaire. Cette entrée contiendra un débit des intérêts débiteurs et un crédit des intérêts payables..

Une écriture de journal manuelle qui est enregistrée dans le journal général d'une société comprendra les éléments suivants:

- La date correspondante.

- Les montants et comptes qui seront débités.

- Les montants et comptes qui seront crédités.

- Une brève description ou note.

- Une référence, comme un numéro de chèque.

Ces montants enregistrés, qui apparaîtront dans le journal triés par date, seront enregistrés dans les comptes du grand livre..

Les écritures de journal sont généralement imprimées et stockées dans un dossier de transaction comptable, avec les pièces justificatives accompagnant ces écritures..

Ainsi, les auditeurs externes peuvent accéder à ces informations dans le cadre de leur audit de fin d'année des états financiers de la société et des systèmes associés..

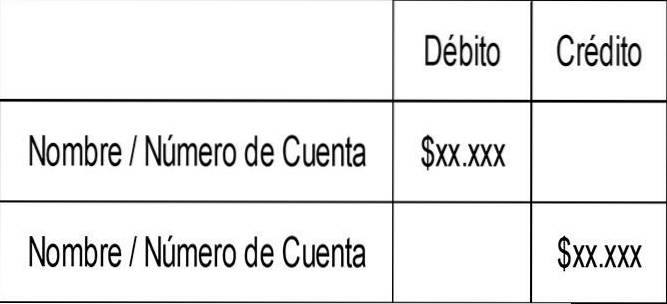

La structure détaillée de l'écriture d'une écriture de journal en comptabilité est indiquée comme suit:

- Une ligne d'en-tête, qui peut inclure un numéro d'écriture au journal et une date d'écriture au journal.

- La première colonne contient le numéro de compte et le nom du compte dans lequel l'écriture de journal est enregistrée. Ce champ aura une indentation s'il s'agit du compte qui est crédité.

- La deuxième colonne contient le montant du débit à saisir.

- La troisième colonne contient le montant du crédit à saisir.

- Une ligne de pied de page peut également contenir une brève description de la raison de l'entrée.

Ainsi, le format d'écriture de base des écritures de journal se présente comme suit:

Les règles structurelles d'une écriture de journal sont qu'il doit y avoir au moins deux postes sur deux lignes différentes dans l'écriture de journal et que le montant total saisi dans la colonne de débit doit être égal au montant total saisi dans la colonne de crédit..

Une écriture de journal d'ajustement est utilisée à la fin du mois pour pouvoir modifier les états financiers et ainsi se conformer au référentiel comptable pertinent, tel que les principes comptables généralement reconnus ou les normes internationales d'information financière..

Par exemple, les salaires impayés pourraient s'accumuler à la fin du mois si l'entreprise utilise une base de comptabilisation à capitalisation..

Une écriture de journal composite est celle qui comprend plus de deux lignes d'écritures. Souvent utilisé pour enregistrer des transactions complexes ou plusieurs transactions à la fois.

Par exemple, l'écriture de journal pour l'enregistrement d'une paie contient généralement de nombreuses lignes, car elle implique l'enregistrement de nombreuses obligations fiscales et des retenues sur la paie..

Il s'agit généralement d'une écriture d'ajustement qui est annulée au début de la période suivante. Cela se produit généralement parce qu'une dépense aurait dû s'accumuler au cours de la période précédente, mais n'est plus nécessaire.

Par conséquent, l'accumulation des salaires dans la période précédente est inversée dans la période suivante, pour être remplacée par une charge salariale réelle.

Personne n'a encore commenté ce post.