le balance de vérification ou la vérification est un rapport comptable dans lequel les montants des soldes de tous les comptes du grand livre général d'une société sont collectés. Les soldes débiteurs sont répertoriés dans une colonne et les soldes créditeurs dans une autre colonne. Le total de ces deux colonnes doit être identique.

Une entreprise prépare une balance de vérification généralement à la fin de chaque période de reporting, afin de s'assurer que les écritures dans le système comptable d'une entreprise sont mathématiquement correctes..

Les comptes d'actif et de dépenses apparaissent dans la colonne de débit de la balance de vérification, tandis que les comptes de passif, de principal et de revenu apparaissent dans la colonne de crédit..

Il devrait fonctionner régulièrement. Cela permet d'identifier rapidement les problèmes et de les résoudre dès qu'ils surviennent. La préparation de la balance de vérification doit être liée au cycle de facturation de l'entreprise.

Index des articles

La préparation d'une balance de vérification pour une entreprise sert à détecter les erreurs mathématiques survenues dans le système de comptabilité en partie double.

Si le total des débits est égal au total des crédits, le solde de test est considéré comme équilibré et il ne devrait y avoir aucune erreur mathématique dans les registres.

Cependant, cela ne signifie pas qu'il n'y a pas d'erreurs dans le système comptable d'une entreprise. Par exemple, les transactions qui ont été classées incorrectement ou celles qui sont simplement absentes du système pourraient être des erreurs comptables majeures qui ne seraient pas détectées par la balance de vérification..

La balance de vérification n'est pas un état financier. Il s'agit avant tout d'un rapport interne utile dans un système comptable manuel. Si la balance de vérification n'est pas «équilibrée», cela indique une erreur quelque part entre le journal et la balance de vérification..

La cause de la différence est souvent une erreur de calcul du solde d'un compte, la comptabilisation d'un montant débiteur comme crédit (ou vice versa), l'incorporation de chiffres dans un montant lors de la comptabilisation ou de la préparation de la balance de vérification, etc..

Si toutes les écritures comptables ont été entièrement enregistrées et tous les soldes du grand livre ont été tirés avec précision, le total des soldes débiteurs qui apparaissent sur la balance de vérification doit être égal à l'addition de tous les soldes créditeurs..

- C'est la première phase de préparation des états financiers. C'est un instrument de travail utilisé par les comptables comme plateforme pour la préparation des états financiers.

- Garantit que pour chaque enregistrement de débit saisi, l'enregistrement de crédit correspondant a également été inscrit dans les livres, conformément au concept de comptabilité en partie double.

- Si les totaux de la balance de vérification ne correspondent pas, les différences peuvent être examinées et résolues avant la préparation des états financiers..

- S'assure que les soldes des comptes ont été correctement tirés des registres.

Dans une feuille de calcul de balance de vérification, tous les soldes débiteurs forment la colonne de gauche et tous les soldes créditeurs forment la colonne de droite, avec les noms de compte placés à l'extrême gauche des deux colonnes..

Tous les comptes du grand livre ouverts dans le plan comptable sont répertoriés par code de compte.

Une liste est faite du total des débits et des crédits pour chaque compte du grand livre. Vous devriez avoir une table avec quatre colonnes. Les colonnes doivent être: code de compte, nom de compte, débit et crédit.

Pour chaque compte du grand livre ouvert, ses débits et crédits sont ajoutés pour la période comptable au cours de laquelle la balance de vérification est en cours d'exécution. Les totaux de chaque compte sont enregistrés dans la colonne appropriée. Si les débits et les crédits ne sont pas les mêmes, il y a une erreur dans les comptes du grand livre.

Si vous constatez que votre balance de vérification est déséquilibrée, c'est-à-dire que les débits ne sont pas égaux aux crédits, vous avez une erreur dans le processus comptable. Cette erreur doit être trouvée et corrigée..

Après avoir répertorié tous les comptes du grand livre général et leurs soldes sur un bilan de vérification dans leur format standard, tous les soldes débiteurs et créditeurs sont ajoutés séparément pour démontrer l'égalité entre le total des débits et le total des crédits..

Une telle uniformité garantit qu'il n'y a pas de débits et de crédits inégaux qui ont été saisis de manière incorrecte au cours du processus d'enregistrement en double entrée..

Cependant, une balance de vérification ne peut pas détecter les erreurs comptables autres que de simples erreurs mathématiques..

Si des débits et des crédits égaux sont inscrits sur de mauvais comptes, ou une transaction n'est pas validée, ou des erreurs de compensation sont commises en même temps avec un débit et un crédit, la balance de vérification afficherait un équilibre parfait entre le total des débits et des crédits..

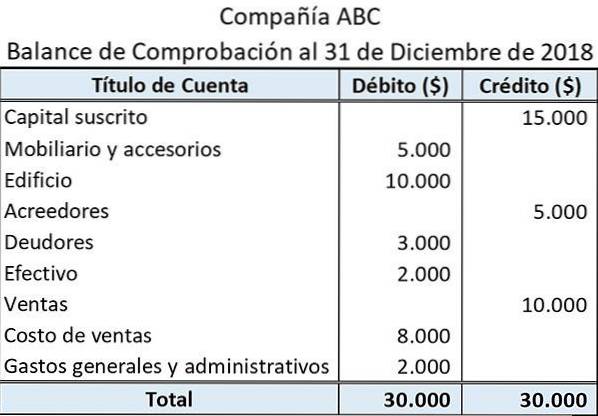

Voici un exemple de ce à quoi ressemble une balance de vérification simple:

Le titre fourni en haut indique le nom de l'entité et la fin de la période comptable pour laquelle la balance de vérification a été établie..

Le titre du compte indique les noms des grands livres à partir desquels les soldes ont été tirés.

Les soldes liés aux actifs et aux dépenses sont présentés dans la colonne de gauche (côté débit). En revanche, ceux liés aux passifs, aux revenus et aux capitaux propres sont indiqués dans la colonne de droite (côté crédit).

La somme de tous les soldes débiteurs et créditeurs est affichée au bas de leurs colonnes respectives.

La balance de vérification confirme uniquement que les soldes débiteurs totaux correspondent aux soldes créditeurs totaux. Cependant, les totaux de la balance de vérification peuvent correspondre malgré les erreurs qui ont pu se produire..

Un exemple pourrait être une entrée de débit incorrecte qui est compensée par une entrée de crédit égale.

De même, une balance de vérification ne fournit aucune preuve que certaines transactions n'ont pas du tout été comptabilisées. Dans un tel cas, les aspects débit et crédit d'une transaction seraient omis. Cela ferait en sorte que les totaux de la balance de vérification soient toujours en ligne.

Personne n'a encore commenté ce post.