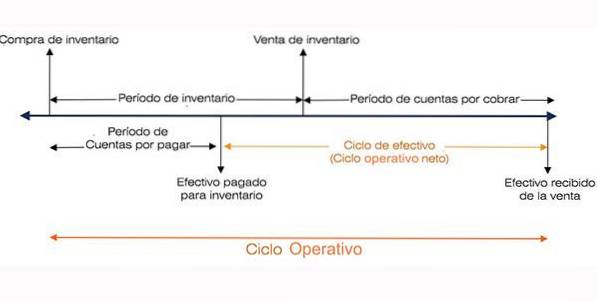

le cycle de fonctionnement fait référence aux jours nécessaires à une entreprise pour recevoir un inventaire, vendre cet inventaire et collecter l'argent de la vente de cet inventaire. Ce cycle joue un rôle important dans la détermination de l'efficacité de la performance d'une entreprise..

Le cycle d'exploitation utilise les comptes débiteurs et l'inventaire. Il est souvent comparé au cycle de conversion de trésorerie, car il utilise les mêmes composants.

Cependant, ce qui les différencie, c'est que le cycle d'exploitation examine ces composants du point de vue de la bonne gestion du capital d'exploitation par l'entreprise, plutôt que de l'impact de ces composants sur la trésorerie..

C'est ce qu'on appelle le cycle d'exploitation parce que ce processus de production / achat de stocks, de vente, de récupération des liquidités auprès des clients et d'utilisation de ces liquidités pour acheter / produire des stocks se répète pendant que l'entreprise fonctionne..

Le cycle d'exploitation est utile pour estimer le montant du fonds de roulement dont une entreprise aura besoin pour maintenir ou développer son activité. Une autre mesure utile utilisée pour évaluer l'efficacité opérationnelle d'une entreprise est le cycle de trésorerie.

Index des articles

Une entreprise avec un cycle d'exploitation extrêmement court a besoin de moins de liquidités pour maintenir ses activités, de sorte qu'elle peut toujours croître et vendre à des marges relativement faibles..

A l'inverse, si son cycle d'exploitation est anormalement long, une entreprise peut être rentable et avoir encore besoin de financements complémentaires pour se développer, même à un rythme modéré..

Le cycle d'exploitation est une mesure de l'efficacité opérationnelle et de la gestion du fonds de roulement d'une entreprise. Un cycle de service court est bon. Cela indiquera que les liquidités de l'entreprise sont immobilisées pour une période plus courte..

Le cycle de fonctionnement est souvent confondu avec le cycle de fonctionnement net. Ceci est également connu sous le nom de cycle de trésorerie. Le cycle d'exploitation net indique combien de temps il faut à une entreprise pour collecter des liquidités pour la vente de stocks.

D'autre part, le cycle d'exploitation est la période de temps entre l'achat de l'inventaire et les liquidités collectées lors de la vente de l'inventaire..

Le cycle d'exploitation net est la période de temps entre le paiement de l'inventaire et la trésorerie encaissée pour la vente de l'inventaire.

Le cycle d'exploitation offre une vision de l'efficacité opérationnelle d'une entreprise. Un cycle plus court est préférable, car cela indique une entreprise plus efficace et prospère.

Un cycle plus court indique qu'une entreprise sera en mesure de récupérer rapidement son investissement et de disposer de suffisamment de liquidités pour faire face à ses obligations. Si le cycle d'exploitation d'une entreprise est long, cela indique que l'entreprise a besoin de plus de temps pour convertir ses achats d'inventaire en espèces..

Il est facile de supposer que plus court est meilleur lorsqu'il s'agit du cycle de conversion de trésorerie ou du cycle d'exploitation d'une entreprise. Ceci est vrai dans le cas du premier, mais pas nécessairement dans le cas du second.

Bien sûr, il existe de nombreuses variables liées à la gestion des comptes clients, des stocks et des comptes fournisseurs. Ces variables nécessitent de nombreuses décisions à prendre par les managers.

Par exemple, des délais de collecte courts peuvent restreindre les ventes. Les niveaux de stock minimum peuvent signifier qu'une entreprise ne peut pas exécuter les commandes en temps opportun. Cela entraînera probablement des pertes de ventes..

Par conséquent, il semble que si une entreprise connaît une forte croissance de ses ventes et des bénéfices raisonnables, les composantes de son cycle d'exploitation devraient refléter un degré élevé de cohérence historique..

La cohérence de ces indices dans l'histoire d'une entreprise est l'une des mesures de succès les plus importantes.

La formule utilisée pour calculer un cycle d'exploitation en jours est la suivante:

Cycle de service = RI + RCC, où

RI = rotation des stocks.

RCC = Chiffre d'affaires des comptes clients.

La rotation des stocks est égale au nombre moyen de jours pendant lesquels une entreprise vend son inventaire.

Par contre, le chiffre d'affaires des comptes clients correspond à la période en jours pendant laquelle les comptes clients sont convertis en trésorerie..

Alternativement, la formule développée suivante peut également être utilisée pour calculer le cycle de fonctionnement:

Cycle d'exploitation = (365 / Coût de la marchandise vendue) × Stocks moyens + (365 / Ventes à crédit) × Comptes clients moyens.

Pour déterminer le cycle d'exploitation d'une entreprise, les analystes doivent d'abord calculer les différents composants utilisés dans la formule ci-dessus.

Une fois que les montants de rotation des stocks et de rotation des comptes clients sont en place, ils peuvent être inclus dans la formule pour déterminer le cycle d'exploitation d'une entreprise..

-Le coût de la marchandise vendue, disponible dans le compte de résultat annuel d'une entreprise, doit être divisé par 365 pour trouver le montant du coût de la marchandise vendue par jour.

-Calculez le montant de l'inventaire moyen en ajoutant le montant de l'inventaire au début (ou à la fin de l'année précédente) et le montant de l'inventaire de fin. Les deux montants sont disponibles au bilan.

Ensuite, divisez par 2 pour obtenir le montant moyen de l'inventaire pour la période en question..

-Divisez la quantité moyenne d'inventaire obtenue à l'étape 2, par le montant du coût de la marchandise vendue par jour, obtenu à l'étape 1.

Par exemple, une entreprise dont le coût des marchandises vendues est de 760 millions de dollars et un inventaire moyen de 560 millions de dollars aura un IR comme suit:

730 millions de dollars / 365 = 2 millions de dollars (coût de la marchandise vendue par jour).

RI = 560 millions de dollars / 2 millions de dollars = 280 (jours de rotation des stocks).

Le RCC peut être calculé en utilisant les montants des ventes nettes et des comptes clients, avec les étapes suivantes:

- Divisez les ventes nettes, disponibles dans le compte de résultat annuel d'une entreprise, par 365 pour déterminer le montant des ventes nettes par jour.

- Calculez le montant moyen des comptes clients, en ajoutant le montant initial (ou se terminant l'année précédente) et le montant final des comptes clients. Puis divisez par 2 pour obtenir la moyenne sur la période en question.

- Divisez le montant moyen des comptes clients par le montant des ventes nettes par jour.

Il est courant d'exprimer également les deux principales composantes du cycle d'exploitation (RI et RCC) comme un facteur de (x) fois, en termes de volume d'affaires.

Ainsi, une rotation des stocks de 280 jours serait exprimée comme une rotation de 1,3 fois par an. En effet, 365 jours / 280 jours = 1,3 fois.

Certains analystes préfèrent l'utilisation des jours car il est plus littéral et plus facile à comprendre d'un point de vue conceptuel.

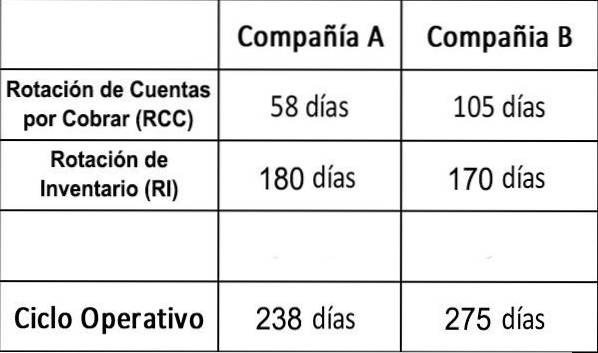

Nous pouvons comparer deux sociétés hypothétiques, la société A et la société B, avec les chiffres suivants:

En termes de recouvrement des créances clients, les chiffres du RCC montrent que la société A est nettement plus efficace sur le plan opérationnel que la société B.

Le bon sens déterminerait que plus une entreprise a de l'argent non collecté depuis longtemps, plus le niveau de risque qu'elle assume est élevé..

La société B fait-elle preuve de négligence en ne recouvrant pas ses comptes débiteurs plus efficacement? Ou peut-être essayez-vous d'augmenter votre part de marché en offrant à vos clients des conditions de paiement plus attractives?

Ces deux entreprises ont presque le même inventaire en jours. Dans ce cas, les deux entreprises ont des chiffres IR supérieurs à la moyenne d'une entreprise dans tous les secteurs..

Ceci est donc probablement le reflet de l'industrie en question, plutôt qu'une faible efficacité. Cependant, pour avoir une image plus complète, il serait utile de comparer ces deux chiffres IR avec ceux d'autres entreprises du même secteur..

Dans un sens, A est plus efficace pour utiliser l'argent des autres, mais à partir de ces chiffres, la raison n'est pas immédiatement claire..

Un analyste voudra probablement savoir ce que cela signifie pour la solvabilité de chacune de ces sociétés et pourquoi elles sont différentes..

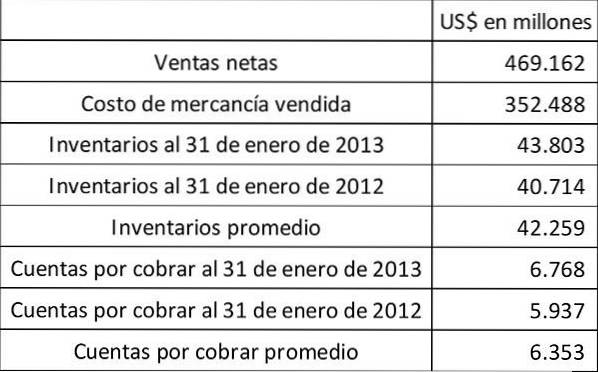

Walmart Stores Inc. a beaucoup à voir avec les stocks. Nous trouverons votre cycle d'exploitation en supposant que toutes vos ventes sont: (a) des ventes au comptant et (b) des ventes à crédit.

Nombre de jours nécessaires pour convertir les stocks en comptes clients = 42259 / (352 488/365) = 43,76.

Puisqu'il n'y a pas de ventes à crédit, le temps nécessaire pour récupérer les liquidités des comptes débiteurs est de zéro. Les clients paient toujours comptant immédiatement. Par conséquent, le cycle de fonctionnement dans ce cas est de: 43,76 jours.

Il n'y a pas de changement dans les jours pris pour la conversion des stocks en comptes débiteurs.

Nombre de jours nécessaires pour convertir les comptes débiteurs en espèces = 6 353 / (469 162/365) = 4,94.

Dans ce cas, le cycle de fonctionnement est: 43,76 + 4,94 = 48,70.

Ces valeurs doivent être comparées au cycle d'exploitation des concurrents de Walmart, tels qu'Amazon, Costco et Target..

Personne n'a encore commenté ce post.