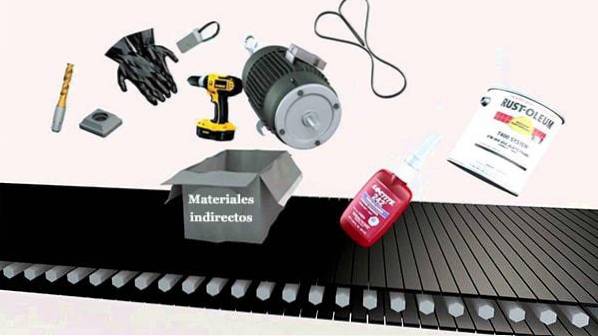

Les matériaux indirects Ce sont des matériaux utilisés dans le processus de production, mais qui ne peuvent pas être liés à un produit ou à un travail spécifique. En raison de la nature inhérente de ce type d'élément, il n'est pas toujours facile de faire la distinction entre les matériaux directs et indirects..

Certains matériaux peuvent être utilisés dans le processus de production, mais ils peuvent néanmoins être considérés comme des éléments indirects parce qu'ils ne sont pas suffisamment importants d'un point de vue monétaire ou parce qu'ils ne peuvent pas être correctement suivis..

D'autre part, ils peuvent être utilisés dans des quantités tellement insignifiantes pour la fabrication d'un produit qu'ils ne valent pas la peine d'être suivis en tant que matériaux directs, ce qui impliquerait de les inclure dans la nomenclature. La matière indirecte est celle qui est consommée de manière indirecte ou supplémentaire.

Par conséquent, ils sont consommés dans le cadre du processus de production mais ne sont pas intégrés en quantités substantielles dans un produit ou une œuvre. Les matériaux indirects peuvent être considérés comme les ressources utilisées dans l'assemblage de matériaux directs pour la fabrication de produits finis.

Index des articles

- Ces matériaux sont généralement petits, bon marché et achetés en grandes quantités..

- Ils n'ajoutent pas beaucoup de valeur au produit fabriqué. C'est pourquoi ils sont rarement comptabilisés en inventaire ou dans le coût des marchandises vendues. Au lieu de cela, ils ne sont facturés que pour les dépenses telles que les fournitures d'usine ou les fournitures de magasin.

- Contrairement aux matières directes, les matières indirectes sont les matières qui ne peuvent pas être correctement identifiées et affectées au centre ou à l'unité de coût..

- Les matières indirectes ne sont généralement pas suivies par un système formel de tenue de registres d'inventaire. Au lieu de cela, un système informel est utilisé pour déterminer quand commander des articles indirects supplémentaires..

Les matières indirectes peuvent être comptabilisées de deux manières:

- Faites-les inclure dans les frais généraux de fabrication et, à la fin de chaque période de rapport, attribuez-les au coût de la marchandise vendue et à la fin des stocks en fonction d'une méthode de répartition raisonnable, en utilisant un taux de frais généraux prédéterminé.

- Chargez-les au plafond au fur et à mesure de leur utilisation.

Des deux méthodes comptables, les inclure dans les frais généraux de fabrication est considérée comme la plus précise en théorie, mais si la quantité de matériaux indirects est faible, il est tout à fait acceptable de les imputer aux frais généraux au fur et à mesure de leur utilisation..

Les coûts indirects des matériaux font partie, avec les coûts indirects de main-d'œuvre et les dépenses indirectes, des coûts de production globaux. À

Bien qu'ils fassent partie du processus, ils ne sont pas directement et clairement identifiables avec l'objet de coût, généralement un produit ou un service.

Étant donné que la production diffère d'une industrie à l'autre - ou même d'une entreprise à l'autre -, il est difficile de préparer une liste détaillée des coûts indirects des matières. Par conséquent, la classification détaillée finale appartient à l'entreprise..

Ces coûts sont inclus dans les frais généraux de production. Ils sont constitués du coût des matériaux auxiliaires, des fournitures d'atelier, des outils périssables et du coût de l'équipement.

Plus précisément, le coût des matériaux auxiliaires comprend le coût du carburant, des huiles, des peintures, des additifs et des supports d'emballage..

Le coût des fournitures d'atelier comprend soit des lubrifiants, soit des solvants, tous deux consommés indirectement ou en plus du produit fini..

De plus, le coût des outils périssables correspond aux coûts de consommation des outils, appareils et équipements dont la durée de vie utile est inférieure ou égale à un an.

Ce sont des matériaux presque sans valeur; il est difficile d'estimer sa consommation dans un produit spécifique, comme l'huile utilisée pour graisser toutes les machines de l'usine ou les produits de nettoyage.

Des exemples de matières indirectes sont des consommables non utilisés comme matières premières, mais qui permettent de produire un article ou un service plus efficace ou plus sûr:

- Équipement de protection jetable.

- Outils périssables.

- Accessoires et soutiens-gorge.

- Colles.

- Rubans.

- Boutons et fil dans le cas de la confection d'une chemise.

- Clous et colle dans le cas de la fabrication de meubles.

- Épices ajoutées à une sauce piquante pendant la production de la sauce. Les épices sont nécessaires pour la recette, mais la quantité utilisée n'est pas facile à suivre. Au lieu de cela, considérez ces épices comme des matières indirectes et traitez-les comme telles..

- Fournitures de bureau dans une entreprise de services. Des fournitures telles que des stylos, du papier et des agrafes peuvent être nécessaires pour offrir le service. Ces coûts ne sont pas si importants et ne peuvent pas être suivis directement avec le service fourni. Ils sont alors traités comme des coûts matériels indirects et une partie des frais généraux..

Les vis et les boulons sur une chaîne de montage sont un bon exemple de matériaux indirects. Dans l'usine de camions Ford, chaque garde-boue est boulonnée au cadre avec un jeu de boulons.

Ces boulons n'ont pas vraiment de valeur réelle en eux-mêmes et n'ajoutent aucune valeur à l'ensemble du véhicule. Par rapport au prix du camion, les boulons sont extrêmement bon marché.

Étant donné que chaque voiture qui quitte l'usine a besoin de beaucoup de boulons, Ford achète les vis, les boulons et les fixations en vrac. Il leur serait impossible d'attribuer les coûts de chaque boulon à chaque camion produit.

Vous pouvez y penser de cette façon. Une boîte de vis peut contenir 10 000 unités. Cette boîte pourrait contenir suffisamment de vis pour assembler 10 voitures différentes.

Qui sait quelles vis seront utilisées pour produire plus tard quelles voitures dans le processus de fabrication; il est impossible de savoir quand ils sont demandés.

C'est pourquoi une entreprise comme Ford ne publie généralement que des matériaux indirects sur un compte d'approvisionnement ou de matériaux d'assemblage, plutôt que d'essayer de les affecter directement à un produit spécifique..

Personne n'a encore commenté ce post.