Les Méthodes LIFO et FIFO sont des méthodes d'évaluation utilisées dans la comptabilité de la gestion des stocks et dans les questions financières liées au montant d'argent qu'une entreprise doit avoir lié aux stocks de produits finis, de matières premières, de pièces ou de composants.

La manière dont une entreprise choisit de comptabiliser ses stocks peut avoir un impact direct sur son bilan, le bénéfice indiqué dans son compte de résultat et son tableau des flux de trésorerie..

Non seulement les entreprises doivent examiner le nombre d'articles vendus, mais elles doivent également suivre le coût de chaque article. L'utilisation de différentes méthodes pour calculer les coûts d'inventaire affecte les bénéfices de l'entreprise. Cela affecte également le montant des impôts que vous devez payer chaque année..

Ces méthodes sont utilisées pour gérer les projections de coûts liées aux stocks, au réapprovisionnement (si acheté à des prix différents) et à diverses autres fins comptables..

Index des articles

LIFO et FIFO sont des méthodes de stratification des coûts. Ils sont utilisés pour évaluer le coût de la marchandise vendue et l'inventaire final. L'équation pour calculer l'inventaire final est la suivante:

Inventaire de fin = Inventaire de départ + Achats nets - Coût de la marchandise vendue

Les deux méthodes courantes d'évaluation de cet inventaire, LIFO et FIFO, peuvent donner des résultats très différents..

L'acronyme FIFO signifie «premier entré, premier sorti», ce qui signifie que les articles qui ont été ajoutés à l'inventaire en premier, les plus anciens, sont les premiers articles à être retirés de l'inventaire pour la vente..

Cela ne signifie pas nécessairement que l'article physique le plus ancien est celui qui doit être suivi et vendu en premier. Le coût associé à l'inventaire qui a été acheté en premier est le coût qui sera d'abord enregistré pour la vente..

De cette manière, avec la méthode FIFO, le coût d'inventaire reporté au bilan représente le coût d'inventaire des articles les plus récemment acquis..

Étant donné que le FIFO représente le coût des achats récents, il reflète généralement plus précisément les coûts de remplacement des stocks..

Si los costos vienen aumentando, al venderse primero los primeros artículos que ingresaron al inventario, que son los menos costosos, se disminuye el costo de la mercancía vendida, reportando así más beneficios y, por tanto, pagando un monto mayor de impuesto sobre la renta à court terme.

Si les coûts diminuent, en vendant les premiers articles qui sont entrés en premier dans l'inventaire, qui sont les plus chers, le coût de la marchandise vendue augmente, rapportant ainsi moins de profit et, par conséquent, payant un montant moins élevé d'impôt sur le revenu à court terme..

Généralement, dans la méthode FIFO, il y a moins de couches d'inventaire à suivre, car les couches plus anciennes sont continuellement épuisées. Cela réduit la maintenance des archives historiques.

Comme il y a peu de couches de stock et que ces couches reflètent mieux les nouveaux prix, des plantages inhabituels ou des pics du coût des marchandises vendues se produisent rarement, causés par l'accès à d'anciennes couches de stock..

L'acronyme LIFO signifie «Last In, First Out», ce qui signifie que les articles les plus récemment ajoutés à l'inventaire sont considérés comme les premiers articles à être retirés de l'inventaire pour la vente..

Si les coûts augmentent, les derniers articles à entrer dans l'inventaire, qui sont les plus chers, sont vendus en premier, ce qui augmente le coût de la marchandise vendue, ce qui rapporte moins de profit. Par conséquent, un montant d'impôt sur le revenu moins élevé est payé à court terme..

Si les coûts diminuent, vendre d'abord les derniers articles en stock, qui sont les moins chers, réduit le coût de la marchandise vendue. De cette manière, plus de bénéfices sont déclarés et, par conséquent, un plus grand montant d'impôt sur le revenu est payé à court terme..

En substance, la principale raison d'utiliser la méthode LIFO est de différer le paiement de l'impôt sur le revenu dans un environnement inflationniste..

De manière générale, la méthode LIFO n'est pas recommandée principalement pour les raisons suivantes:

- Cela n'est pas autorisé en vertu des IFRS. Une grande partie du monde est régie par le cadre IFRS établi.

- Il y a généralement plus de couches d'inventaire à suivre. Les couches plus anciennes peuvent potentiellement rester dans le système pendant des années. Cela augmente la maintenance des archives historiques.

- Parce qu'il existe de nombreuses couches de stock, certaines avec des coûts d'il y a plusieurs années qui varient considérablement des coûts actuels, l'accès à l'une de ces anciennes couches peut entraîner une augmentation ou une diminution drastique du coût des marchandises vendues..

Cette méthode de comptabilisation des stocks fournit rarement une bonne représentation du coût de remplacement des unités d'inventaire. C'est l'un de ses inconvénients. En outre, il peut ne pas correspondre au flux physique réel des articles.

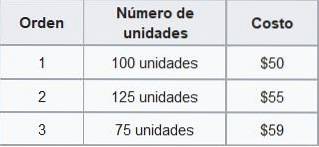

Foo Co. a l'inventaire suivant disponible en novembre, trié par date d'achat:

Si Foo Co. vend 210 unités en novembre, la société enregistrerait le coût associé à la vente des 100 premières unités à 50 $ et des 110 unités restantes à 55 $..

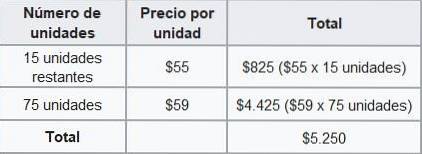

Selon la méthode FIFO, le coût total des ventes pour novembre serait de 11 050 $ (50 $ × 100 unités + 55 $ × 110 unités). L'inventaire final sera calculé comme suit:

Par conséquent, le bilan indiquerait l'inventaire de fin de novembre évalué à 5 250 $, selon la méthode FIFO..

Si Foo Co. utilisait la méthode LIFO, elle paierait le coût associé à la vente des 75 premières unités à 59 $, 125 unités supplémentaires à 55 $ et les 10 unités restantes à 50 $..

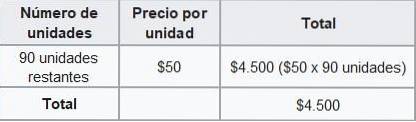

Selon la méthode LIFO, le coût total des ventes pour novembre serait de 11 800 $. L'inventaire final sera calculé comme suit:

Par conséquent, le bilan afficherait désormais l'inventaire de fin de novembre évalué à 4 500 $, selon la méthode LIFO..

La différence entre le coût d'un inventaire calculé selon les méthodes FIFO et LIFO est appelée réserve LIFO. Dans l'exemple ci-dessus, il est de 750 $.

Cette réserve est le montant par lequel le revenu imposable d'une société est différé selon la méthode LIFO..

Personne n'a encore commenté ce post.