UNE chèque certifié Il s'agit d'un type de chèque au moyen duquel la banque émettrice vérifie qu'il y a suffisamment de fonds sur le compte pour couvrir le montant du chèque, et le certifie donc au moment de la rédaction du chèque..

Ces fonds sont conservés sur le compte interne de la banque jusqu'à ce que le bénéficiaire encaisse ou dépose le chèque. Ce type de chèque vérifie également que la signature du titulaire du compte sur le chèque est authentique..

Par conséquent, ce type de contrôle ne peut pas être arrêté (il ne peut pas «rebondir»). De cette manière, sa liquidité s'apparente à des espèces, sauf en cas de défaillance bancaire ou d'acte illégal, tel que les fonds reposant sur un prêt frauduleux, auquel cas le chèque sera rejeté..

Les situations qui exigent des chèques certifiés incluent souvent celles où le destinataire n'est pas sûr de la solvabilité du titulaire du compte et / ou ne veut pas que le chèque rebondisse..

Index des articles

Un chèque certifié est un chèque personnel émis par le titulaire d'un compte bancaire, tiré sur le compte et garanti par la banque.

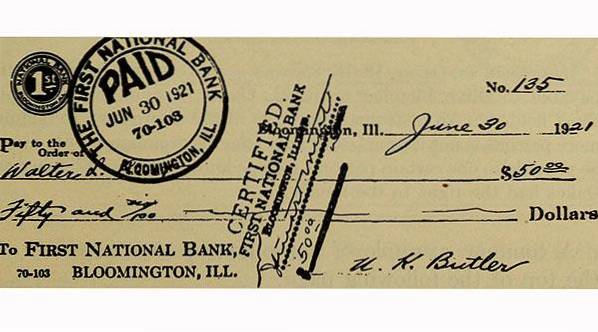

Après avoir vérifié qu'un chèque est bon, la banque ajoute généralement un cachet et une signature au chèque, ainsi que des conditions telles que l'expiration du chèque après 60 jours. La banque doit alors empêcher l'émetteur du chèque de retirer ou d'utiliser les fonds qui ont été réservés pour ce chèque.

Avec un chèque personnel, vous ne savez pas si le rédacteur du chèque a suffisamment d'argent en banque pour couvrir le paiement..

Même s'il y avait de l'argent là-bas à un moment donné, il pourrait être dépensé avant que le chèque ne soit déposé ou encaissé, ce qui signifie qu'il peut ne pas être payé et que les frais de dépôt d'un chèque impayé peuvent devoir être payés..

Les chèques certifiés étant sous la responsabilité de la banque émettrice, elle économisera généralement le montant du chèque certifié sur le compte du titulaire. Ceci est fait pour s'assurer qu'il y a toujours de l'argent disponible pour payer le chèque.

L'utilisation de chèques certifiés présente certains inconvénients. Par exemple, les banques facturent généralement des frais pour certifier le chèque.

De plus, un déposant ne peut généralement pas placer un ordre de suspension de paiement sur un chèque certifié..

Dans certaines transactions financières, en particulier les plus importantes, payer en espèces peut être peu pratique pour les acheteurs, et accepter un paiement avec un chèque personnel régulier peut être risqué pour les vendeurs, surtout s'il y a des inquiétudes quant à la capacité de payer d'un acheteur..

Un chèque certifié peut réduire considérablement les risques pour tout le monde dans une telle transaction. Le but principal d'un chèque certifié est de s'assurer que pour la personne qui reçoit le paiement, il y a de l'argent derrière le chèque.

Le destinataire du chèque recherche une garantie de réception du paiement: par exemple, si le destinataire vend sa voiture et la remet à l'acheteur, en remettant un chèque personnel, ce chèque peut être irrécouvrable et il ne pourra pas l'obtenir. la voiture de retour.

Parce que leur valeur nominale est garantie, les chèques certifiés légitimes ne valent que l'argent comptant. Ils peuvent aider à rassurer lorsque des produits ou services sont échangés dans une transaction importante.

La plus grande différence entre les deux réside dans la provenance de l'argent. Avec un chèque certifié, l'argent est retiré directement d'un compte courant personnel. Le nom et le numéro de compte du titulaire figurent sur le chèque.

Un chèque certifié aura également les mots «certifié» ou «accepté» imprimés quelque part sur le chèque. De plus, il est signé par la banque. Le chèque de banque est tiré sur les fonds de la banque et non sur l'argent d'un compte courant.

Le chèque de banque est acheté en utilisant les fonds du compte chèque ou d'épargne, et la banque transfère l'argent sur le compte de l'acheteur. Le chèque de banque est émis avec le nom de la banque et les informations de compte.

C'est une différence subtile, mais il est important de déterminer si un paiement doit être effectué et si le bénéficiaire demande un chèque certifié plutôt qu'un chèque de banque, ou vice versa. Il est également important de comprendre d'où proviennent les fonds si l'un de ces chèques est reçu.

Les chèques de banque et les chèques certifiés présentent un risque relativement faible si le chèque en question est authentique.

Cependant, entre les deux, un chèque de banque est considéré comme un pari plus sûr. En effet, les fonds sont retirés sur le compte bancaire et non sur une personne individuelle ou une entreprise..

Il est important de peser la sécurité d'un type de chèque officiel par rapport à l'autre si vous craignez d'être la cible potentielle d'un chèque frauduleux..

Les chèques certifiés sont souvent utilisés pour les transactions importantes, généralement pour les éléments suivants:

- Achat d'une maison ou d'un véhicule, lorsqu'un échange de titre est requis.

- Paiement du loyer d'une maison ou d'un appartement, surtout si un chèque précédent a rebondi.

- Paiement pour l'achat d'une entreprise, là où il s'agit là encore d'une grosse somme d'argent.

Pour payer avec un chèque certifié, vous vous rendez dans une agence bancaire, où un employé de la banque peut vérifier que la personne est bien le propriétaire du compte et qu'elle a des fonds disponibles sur son compte. Demandez quelles sont les exigences avant de rédiger le chèque.

Dans de nombreux cas, le chèque sera simplement rédigé comme il le serait normalement et le personnel de la banque ajoutera la certification..

Il est de la responsabilité du destinataire de s'assurer que le chèque qu'il reçoit est légitime et n'a pas été falsifié..

Les experts en sécurité bancaire préviennent qu'il est difficile de reconnaître un faux. Ils recommandent d'appeler la banque immédiatement après réception du chèque, pour vérifier qu'il est légitime.

Cependant, le numéro de téléphone imprimé sur le chèque ne doit pas être appelé. Cela pourrait aussi être faux. Recherchez le numéro de téléphone de la banque sur Internet, appelez, puis donnez à la banque le numéro de chèque et le nom de l'acheteur..

Le pari le plus sûr peut être de demander à l'acheteur d'obtenir le chèque auprès d'une succursale bancaire locale et d'accompagner la personne lors de l'émission..

Les frais peuvent être de 15 $ ou plus, selon le montant du chèque. Cependant, certaines institutions financières offrent des frais réduits ou aucuns frais pour les titulaires de comptes..

Personne n'a encore commenté ce post.