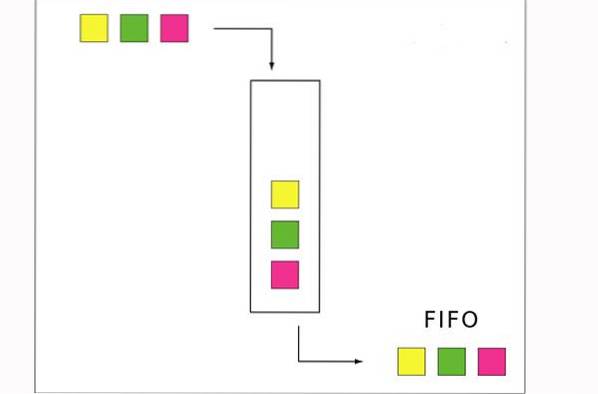

le Méthode FIFO est une technique d'évaluation des stocks dont les initiales correspondent à «premier entré, premier sorti» (premier entré, premier sorti). Il suppose que le flux de coûts est basé sur le fait que les premiers produits achetés sont également les premiers produits vendus..

Dans la plupart des entreprises, cette hypothèse coïncide avec le flux réel de produits, c'est pourquoi elle est considérée comme la méthode d'évaluation des stocks la plus correcte en théorie. Le concept de flux FIFO est logique pour une entreprise, car la vente de produits plus anciens réduit d'abord le risque d'obsolescence des stocks.

La méthode FIFO est autorisée en vertu des principes comptables généralement reconnus et des normes internationales d'information financière. Cette méthode fournit les mêmes résultats dans le cadre du système d'inventaire périodique ou permanent..

La méthode comptable qu'une entreprise décide d'utiliser pour déterminer les coûts de ses stocks peut affecter directement le bilan, le compte de résultat et le tableau des flux de trésorerie..

Index des articles

Selon la méthode FIFO, les premiers produits achetés sont les premiers à être supprimés du compte d'inventaire. Cela entraîne la comptabilisation des produits restants en stock aux coûts les plus récents..

De cette manière, l'actif de stock inscrit au bilan contiendra des coûts assez proches des coûts les plus récents qui pourraient être obtenus sur le marché..

Cependant, cette méthode permet également de comparer les coûts historiques plus anciens aux revenus courants, car ils sont comptabilisés dans le coût des marchandises vendues. Cela signifie que la marge bénéficiaire brute ne reflète pas nécessairement une combinaison appropriée entre les revenus et les coûts..

Si les prix augmentent, le FIFO nous donne une meilleure indication de la valeur d'inventaire de clôture au bilan, mais il augmente également le résultat net, car des stocks qui peuvent dater de plusieurs années sont utilisés pour évaluer le coût des marchandises vendues..

Les coûts sont affectés aux stocks au fur et à mesure que les articles sont préparés pour être vendus. Ces coûts alloués pour FIFO sont basés sur ce qui est arrivé en premier. Par exemple, si 100 articles ont été achetés pour 10 $, puis 100 articles supplémentaires ont été achetés pour 15 $, FIFO attribuera le coût du premier article revendu à 10 $.

Après avoir vendu 100 articles, le nouveau coût de l'article deviendra 15 $, quels que soient les achats d'inventaire supplémentaires effectués.

La méthode FIFO suit la logique selon laquelle, pour éviter l'obsolescence, une entreprise vendrait d'abord les articles les plus anciens en inventaire et conserverait les articles les plus récents en inventaire..

Si une entreprise vend des articles périssables et vend les articles les plus anciens en premier, le FIFO donnera l'estimation la plus précise de son inventaire et de ses bénéfices de vente. Cela comprend les commerces de détail qui vendent de la nourriture ou d'autres produits avec une date d'expiration, tels que des médicaments..

Cependant, même les entreprises qui ne correspondent pas à cette description peuvent souhaiter utiliser cette méthode pour la raison suivante: selon le FIFO, les stocks laissés sur le plateau à la fin du mois sont évalués à un coût plus proche du prix actuel de ceux-ci. des articles.

Cela générerait un rapport de bilan solide, car les actifs auraient potentiellement une valeur plus élevée selon la méthode FIFO que selon la méthode LIFO..

Le rapport de profits et pertes refléterait également un bénéfice plus élevé selon la méthode FIFO. Bien que cela puisse entraîner des impôts plus élevés, il est possible d'envisager d'utiliser cette méthode car elle montrerait une position financière plus solide pour les investisseurs et prêteurs potentiels..

- Le FIFO entraîne une baisse du coût des marchandises vendues. Cela est dû au fait que les articles plus anciens ont généralement tendance à être moins chers que les articles achetés plus récemment, en raison d'éventuelles augmentations de prix..

- Une valeur inférieure du coût de la marchandise vendue se traduira par un plus grand profit pour l'entreprise.

- Une facture fiscale plus élevée. Parce que le FIFO produit un bénéfice plus élevé, plus d'impôts seront probablement payés en conséquence.

- Il n'y a aucune garantie que les articles plus anciens seront vendus en premier, ce qui pourrait amener le produit à atteindre sa date d'expiration avant sa vente..

C'est quelque chose que de nombreuses épiceries éprouvent, les clients tirant la marchandise par l'arrière plutôt que par l'avant de l'étagère..

La méthode FIFO suppose que la première unité qui entre dans l'inventaire est la première qui est vendue.

Par exemple, supposons qu'une boulangerie produise 200 pains le lundi au coût de 1 $ chacun. Le mardi produit 200 pains de plus, mais au coût de 1,25 $ chacun.

La méthode FIFO établit que si la boulangerie vend 200 pains mercredi, le coût de cette marchandise vendue sera de 1 $ par pain, pour un total de 200 $, qui est enregistré dans le compte de résultat, car c'était le coût de chacun. .des 200 premiers pains en inventaire.

Les pains produits à 1,25 $ sont ensuite affectés à l'inventaire final, qui apparaît au bilan, au coût de 200 x 1,25 $ = 250 $..

Si l'inflation n'existait pas, les trois méthodes d'évaluation des stocks produiraient exactement les mêmes résultats. Lorsque les prix seront stables, la boulangerie pourra produire tous ses pains pour 1 $, et FIFO, LIFO, et le coût moyen coûtera 1 $ par pain..

Par exemple, supposons qu'une épicerie reçoive 50 unités de lait les lundis, mercredis et vendredis. Si vous entrez dans ce magasin le vendredi pour acheter un gallon de lait, le lait que vous achetez sera probablement livré le lundi. C'est parce que c'est ce qui a été mis sur l'étagère en premier.

En utilisant la méthode d'inventaire FIFO, le magasin corrélerait toutes les ventes de lait avec ce qui a été reçu le lundi jusqu'à ce que 50 unités soient épuisées. Ce serait fait même si un client venait à l'arrière et prend un carton plus frais.

Cela peut sembler nuancé, mais cela devient très important lorsque les prix fluctuent par rapport au fournisseur. Par exemple, si ce qui a été reçu mercredi coûte plus cher que ce qui a été reçu lundi, en raison de l'inflation ou des fluctuations du marché.

Personne n'a encore commenté ce post.