le budget shopping est le rapport qui contient la quantité de matières premières ou de matières directes en stock qu'une entreprise doit acheter au cours de chaque période budgétaire. La quantité indiquée dans le devis est nécessaire pour garantir un inventaire suffisant pour répondre aux commandes de produits des clients..

Ce budget diffère du budget des ventes ou des dépenses car le but du budget d'achat est de déterminer les besoins de l'organisation pour l'achat de matériaux en stock. Le budget d'achat vous permet de déterminer combien d'argent et combien de produits sont nécessaires pour atteindre les objectifs souhaités.

Toute entreprise qui produit ou vend un produit tangible a besoin d'un budget d'achat. Ce budget est utilisé pour les entreprises qui ont des produits en stock, car la valeur des stocks joue un rôle important..

La budgétisation des achats n'est qu'un aspect de la stratégie budgétaire globale d'une entreprise. À son niveau le plus simple, il peut correspondre au nombre exact d'unités qui devraient être vendues au cours de la période budgétaire..

Index des articles

Le budget d'achat est créé pour suivre la valeur d'inventaire de l'entreprise et la quantité de marchandises vendues.

Il est également utilisé pour aider à garder une trace de la valeur d'inventaire finale souhaitée chaque mois. Il est très important de prendre en compte l'inventaire final que l'entreprise demande à avoir à la fin de chaque période.

Cela se fait en suivant les lignes directrices établies par la politique d'inventaire qui est gérée afin de répondre aux besoins de production et de vente de la période suivante, ainsi qu'au coût que ces stocks représentent..

La base principale pour établir le budget d'achat est le budget de production, qui reflète la quantité de produits finis qui doivent être produits dans chaque période..

Selon les quantités indiquées pour être fabriquées de chaque produit fini, une «explosion» de matériaux est réalisée. C'est ainsi que sont déterminées les quantités requises des matériaux qui font partie de ces produits finis.

De la même manière, le budget de production est étroitement basé sur le budget préparé par les ventes pour chaque période..

Cet élément est très important pour pouvoir planifier combien d'argent est nécessaire pour l'achat de matériaux à chaque période, en tenant compte de la quantité d'inventaire nécessaire pour pouvoir offrir un bon niveau de service et reflétant les variations possibles qui peuvent exister. dans le coût..

Parce que le budget pour les achats de matériaux peut être une partie importante de tous les coûts, directs et indirects, une préparation minutieuse de ce budget est essentielle pour le succès de l'entreprise..

Sinon, un budget d'achat de matériaux imprudemment ou mal calculé peut conduire à une surestimation ou à une sous-estimation des coûts..

Le budget est créé à l'aide d'une formule simple: inventaire final idéal plus le coût de la marchandise qui a été vendue, moins la valeur de l'inventaire qui était initialement détenu. Cette formule génère le budget d'achat total.

Par exemple, vous voulez 10 000 $ en inventaire de fin et la valeur de la marchandise vendue est d'environ 3 000 $; puis ces valeurs sont ajoutées et de ce total de 13 000 $ la valeur de l'inventaire de départ est soustraite. Si la valeur d'inventaire de départ est de 2 000 USD, le montant total du budget d'achat serait de 11 000 USD..

Le coût de la marchandise vendue est la somme perçue sur l'ensemble des services ou produits proposés par l'entreprise en termes de valeur de production.

Le budget d'achat indique l'inventaire de début et de fin budgété des matériaux, la quantité de matériaux à utiliser dans la production, la quantité de matériaux à acheter et leur coût pendant une période spécifiée.

Le budget achats est une composante du budget principal et est basé sur la formule suivante:

Budget d'achat des matériaux en unités = inventaire de départ budgété des matériaux en unités + matériaux en unités nécessaires à la production - inventaire final budgété des matériaux en unités

Dans la formule ci-dessus, le matériau en unités nécessaire à la production est calculé comme suit:

Matériaux en unités nécessaires à la production = production budgétisée pendant la période × unités de matériaux nécessaires

Puisque le chiffre de production budgété est donné par le budget de production, le budget d'achat ne peut être préparé qu'après avoir eu le budget de production..

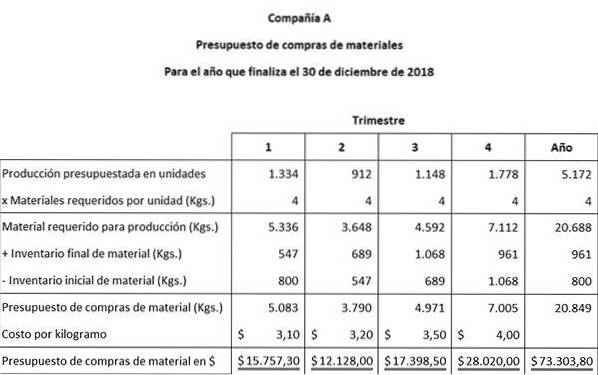

À l'aide d'une petite entreprise de poterie, ArtCraft, les informations suivantes seront utilisées pour élaborer le budget d'achat des matériaux:

Les chiffres de production estimés ont été obtenus à partir du budget de production d'ArtCraft. Les unités de pièces budgétées suivantes devraient être produites dans chacun des quatre trimestres: 1334, 912, 1148 et 1778.

Chaque pièce finale nécessite 4 kg de matériaux à produire en usine. L'usine a 800 kg de matériel en stock au 1er janvier. En fin d'année, l'inventaire final souhaité est de 961 kg de matière.

ArtCraft a pour politique de conserver 15% des besoins de production du prochain trimestre dans l'inventaire des matériaux de fin. Cette politique modifie les besoins d'achat de matériaux, car cet inventaire final de 15% doit être pris en compte dans le budget..

On estime que le coût unitaire par kilogramme du matériel à acheter augmentera au cours de chacun des quatre trimestres: 3,10 $, 3,20 $, 3,50 $ et 4,00 $.

La première étape de la préparation du budget d'achat consiste à utiliser ces informations pour calculer le stock de matériaux de fin pour les trimestres 1, 2 et 3. La deuxième étape consiste à préparer le budget d'achat de matériaux..

Inventaire final du matériel quart 1 = 15% x (912 unités x 4 kg de matériel) = 547

L'inventaire final du matériel trimestre 2 = 15% x (1148 unités x 4 kg de matériel) = 689

Inventaire final du matériel trimestre 3 = 15% x (1778 unités x 4 kg de matériel) = 1068

Gardez à l'esprit que le matériel final budgété pour les premier, deuxième et troisième trimestres est le matériel initial des deuxième, troisième et quatrième trimestres, respectivement..

Le tableau a été élaboré à partir de deux équations comptables simples:

Matériel requis pour la production + inventaire final du matériel = matériel total requis.

Matériel total requis - inventaire matériel initial = budget d'achat de matériel en kilogrammes.

Personne n'a encore commenté ce post.