le budget principal C'est un document utilisé dans l'entreprise pour la planification budgétaire. Il comprend toutes les autres estimations de niveau inférieur faites par les différents domaines fonctionnels de l'entreprise. Il est cohérent avec la période fiscale de l'entreprise et peut être décomposé en trimestres ou en mois.

Il s'agit d'une stratégie commerciale qui documente les ventes futures prévues, les niveaux de production, les achats, les dépenses futures engagées, les investissements en capital et même les prêts qui seront acquis et remboursés..

Le budget principal comprend également des états financiers budgétés, une prévision de flux de trésorerie et un plan de financement. En d'autres termes, le budget principal comprend tous les autres budgets financiers..

Si les plans de l'entreprise pour le budget principal doivent être un document continu, mis à jour chaque année, un mois est généralement ajouté à la fin du budget pour faciliter la planification. C'est ce qu'on appelle un budget glissant..

Index des articles

Le comité budgétaire élabore généralement le budget-cadre pour chaque année, dirigé par un directeur du budget, qui est généralement le contrôleur de l'entreprise..

Avant de commencer le processus de planification du budget principal, l'entreprise doit élaborer un plan stratégique et une série d'objectifs basés sur ce plan stratégique, couvrant les cinq prochaines années. Le plan stratégique sera la base des différents budgets que l'entreprise préparera.

Une fois le budget principal finalisé, le personnel comptable peut le saisir dans le logiciel comptable de l'entreprise, afin que le logiciel puisse émettre les rapports financiers qui comparent les résultats budgétés avec les résultats réels..

Les petites organisations établissent généralement leurs budgets principaux à l'aide de feuilles de calcul électroniques. Cependant, les feuilles de calcul peuvent contenir des erreurs de formule et ont également du mal à établir un solde budgété..

Les grandes organisations utilisent des logiciels spécifiques au budget, qui ne présentent aucun de ces problèmes..

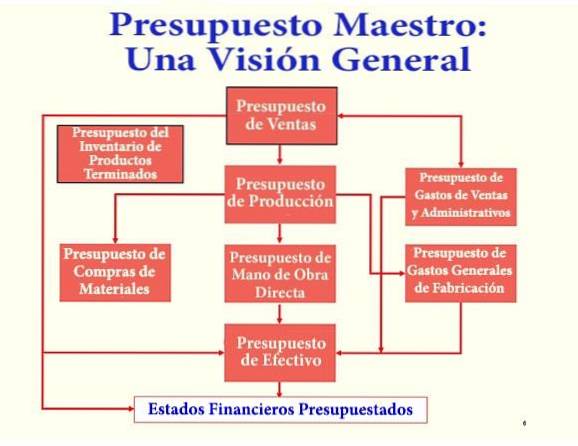

Un budget est un plan pour de futures transactions financières. Le budget principal est un ensemble de budgets interconnectés, de ventes, de coûts de production, d'achats, de revenus, etc..

Un texte explicatif peut être inclus avec le budget principal qui définit la direction stratégique de l'entreprise, comment le budget principal aidera à atteindre les objectifs spécifiques et les mesures de gestion nécessaires pour atteindre le budget.

Il peut également y avoir une discussion sur les changements de personnel nécessaires pour réaliser le budget..

Toutes les divisions fonctionnelles de l'organisation préparent le budget de leur division particulière. Le budget principal est la somme totale de tous les budgets de division préparés par toutes les divisions.

En outre, il comprend également la planification financière, les prévisions de flux de trésorerie, ainsi que les comptes de profits et pertes budgétés et le bilan de l'organisation..

Lorsqu'une entreprise met en œuvre un budget principal, la direction générale a fortement tendance à forcer l'organisation à y adhérer en incluant des objectifs budgétaires dans les plans de rémunération des employés. Cela produit les effets suivants:

- Lors de la compilation du budget, les employés ont tendance à estimer les faibles revenus et les dépenses élevées, de sorte que le budget peut être facilement atteint pour réaliser leurs plans de rémunération..

- Si l'organisation est tenue de respecter son budget, elle aura besoin d'un groupe d'analystes financiers pour suivre et rendre compte des écarts budgétaires. Cela génère des dépenses inutiles pour l'entreprise.

- Les gestionnaires ont tendance à ignorer les nouvelles opportunités commerciales, car toutes les ressources sont déjà allouées pour respecter le budget et leurs incitations personnelles sont liées au budget..

- Le budget principal n'est pas facile à modifier. De petits changements nécessitent de nombreuses étapes dans le budget. Un budget principal ne peut être facilement compris par personne.

- L'application d'un budget principal peut fausser les performances opérationnelles d'une entreprise. Il peut être préférable d'utiliser le budget principal uniquement comme un guide pour les attentes à court terme de la direction de l'entreprise..

Le budget principal est essentiellement le plan stratégique managérial pour l'avenir de l'entreprise. Tous les aspects des opérations de l'entreprise sont cartographiés et documentés pour faire des prévisions futures.

Le budget principal est utilisé par la direction de l'entreprise pour prendre des décisions stratégiques «à grande échelle» basées sur la stratégie à long terme et les prévisions pour l'année en cours..

Le budget principal permet également d'évaluer la performance des entreprises pendant la période de planification.

Un budget directeur est l'outil central de planification utilisé par une équipe de direction pour diriger les activités d'une entreprise, ainsi que pour évaluer la performance de ses différents centres de responsabilité..

Il sert d'outil de planification et de contrôle pour la gestion, car les activités commerciales peuvent être planifiées au cours de la période, en fonction du budget principal..

À la fin de chaque période, vous pouvez comparer les résultats réels avec le budget principal, et ainsi prendre les mesures de contrôle nécessaires.

Il est courant pour l'équipe de direction de revoir le budget principal et d'incorporer des modifications jusqu'à ce qu'un budget soit atteint qui alloue les fonds pour atteindre les résultats souhaités..

Un ensemble d'indicateurs de performance clés, calculés en fonction des informations budgétaires, peut être inclus dans le budget principal.

Par exemple, il peut afficher le chiffre d'affaires des comptes clients, la rotation des stocks ou le bénéfice par action. Ces indicateurs sont utiles pour vérifier la validité du budget principal par rapport aux résultats réels du passé..

Par exemple, si l'indicateur de rotation des comptes clients est bien inférieur aux résultats historiques, cela pourrait signifier que l'entreprise surestime sa capacité à recouvrer rapidement les comptes clients..

Le budget principal est un outil complet de planification budgétaire. Il se compose généralement de deux parties: le budget de fonctionnement et le budget financier..

Le budget de fonctionnement est préparé en premier, puisque les informations contenues dans ce budget sont nécessaires pour faire le budget financier..

Affiche les activités lucratives de l'entreprise, y compris les revenus et les dépenses.

Le budget de fonctionnement est en fait composé de huit budgets d'appui. Ceux-ci sont interdépendants et se réunissent pour faire un compte de profits et pertes budgété..

Le premier plan à développer est le budget des ventes, qui est basé sur les prévisions de ventes. Le budget des ventes est la base du budget principal.

Tous les achats, les besoins en personnel et les dépenses administratives sont basés sur les ventes.

Tout d'abord, le nombre d'unités à vendre et leur prix unitaire sont déterminés. Sur cette base, la valeur des ventes est calculée. Le budget des ventes est préparé en tenant compte des facteurs suivants:

- Estimation de la demande du marché.

- Capacité de production.

- Service d'approvisionnement actuel.

- Analyse de l'industrie.

Le deuxième plan est le budget de production. Après avoir déterminé le montant des ventes que l'entreprise s'attend à réaliser l'année prochaine, l'entreprise calcule la quantité qu'elle doit produire en unités pour respecter le budget des ventes et répondre aux besoins de fin de stock..

Bien que le budget de production soit principalement basé sur le budget des ventes, les facteurs suivants doivent être pris en compte:

- Inventaire en début d'année.

- Inventaire à conserver en fin d'année.

- Nombre d'unités fabriquées.

- Réserve d'inventaire tout au long de l'année.

Les plans suivants sont le budget d'achat des matériaux, qui se réfère aux matières premières utilisées par l'entreprise dans son processus de production, et le budget de main-d'œuvre directe..

Le budget des frais généraux de fabrication comprend les frais généraux fixes et variables.

Il est nécessaire de compléter le coût du budget des marchandises vendues et du bilan. Ce budget attribue une valeur à chaque unité de produit fabriqué en fonction des matières premières, de la main-d'œuvre directe et des frais généraux de production..

Il prend en charge les dépenses non liées à la fabrication telles que le fret ou diverses fournitures. Peut être divisé en budgets pour des départements individuels, tels que les départements de comptabilité, d'ingénierie, de maintenance et de marketing.

C'est le résultat obtenu à partir des estimations précédentes. Il faut tenir compte du fait que le résultat opérationnel n'est pas le même que le bénéfice net. Pour obtenir le bénéfice net, le budget financier doit être soustrait.

Il y a trois budgets dans la partie du budget financier du budget principal. Il s'agit du budget de trésorerie, du budget d'investissement et du résultat du budget financier, qui est le bilan budgété..

Pour tous les budgets de division, l'organisation a besoin de liquidités. Vous devez vous assurer de ne pas manquer d'argent au cours de l'année en raison d'une mauvaise planification dans la préparation du budget.

Le budget de trésorerie indique les entrées et sorties de trésorerie, l'endettement et les investissements attendus sur une base mensuelle.

Sur la base du budget de vente et de production, les revenus et paiements attendus sont déterminés. À ce stade, l'organisation décidera si un emprunt externe est nécessaire ou non..

Contient les chiffres du budget pour l'acquisition d'immobilisations coûteuses pour l'entreprise.

L'usine, la machinerie et l'équipement nécessitent un entretien et des remplacements périodiques. Si l'objectif de vente est plus élevé que dans la période précédente, de nouvelles machines doivent être achetées. Par conséquent, une planification minutieuse des immobilisations doit être effectuée..

Les états financiers budgétés combinent les états financiers de la période précédente avec les résultats du processus budgétaire, afin de compléter les états financiers projetés à la fin de l'année.

Ce processus est important pour les entreprises qui ont des accords de prêt ou qui sont obligées de maintenir certains ratios financiers dans le cadre de leurs obligations..

En remplissant les états financiers budgétés, l'entreprise peut anticiper le non-respect de ces exigences et renégocier les termes de l'accord, ou prendre d'autres mesures pour rester en conformité.

Les entreprises utilisent le budget principal pour faciliter la planification et le contrôle au sein d'une entreprise commerciale, afin de gérer les aspects financiers de l'entreprise et de planifier l'expansion de nouveaux produits à l'avenir..

Le budget principal est considéré comme l'un des outils de planification les plus importants pour une organisation. Lors de la planification, la direction générale analyse la rentabilité globale et la position des actifs et des passifs de l'entreprise..

Le budget principal mesure la performance de l'organisation dans son ensemble. Aide au contrôle et à l'établissement de la responsabilité départementale, en améliorant l'efficacité.

Le budget principal est utilisé pour la coordination interdivisionnelle entre les divisions de l'organisation. Aider et s'assurer que la coordination avec les autres divisions est bien faite.

Le budget principal sert d'outil de motivation sur la base duquel les employés peuvent comparer les performances réelles avec celles budgétisées. Aide le personnel à obtenir la satisfaction au travail, contribuant à la croissance de l'entreprise.

Le budget principal fonctionne comme un budget récapitulatif pour la vue générale des propriétaires d'entreprise et de la direction. Indique dans son ensemble combien l'organisation gagne et quelles dépenses sont engagées.

Le budget principal identifie à l'avance les problèmes inhabituels et les corrige. Par exemple, si l'une des divisions de l'entreprise ne fonctionne pas bien et que les dépenses engagées dépassent la limite budgétaire établie.

Un budget principal aide à atteindre les objectifs à long terme de l'organisation. Toutes les ressources de l'organisation sont canalisées et contrôlées pour l'optimisation des bénéfices.

Le budget principal est un processus continu. Chaque année, l'organisation prépare le budget principal et fonctionne comme un outil d'analyse. Des variations sont identifiées et un travail continu est effectué pour obtenir de meilleurs résultats.

Un bon exemple de planification à long terme est la fusion ou l'acquisition d'une autre entreprise. La direction doit voir ce que l'entreprise peut gagner en achetant une autre entité et quelles ressources seraient redondantes.

Par exemple, chaque entreprise a un groupe d'employés en charge des tâches administratives au sein de l'entreprise. Si une entreprise était achetée, il ne serait pas nécessaire de maintenir deux groupes de personnel administratif. La direction de la société acquéreuse doit décider qui doit quitter.

La direction peut également utiliser le budget principal pour planifier une expansion.

Par exemple, un atelier d'usinage doit tenir compte des flux de trésorerie actuels, des taux de prêt actuels, des limites d'endettement actuelles et des ventes futures prévues avant que la direction ne planifie une expansion majeure. Le budget principal comprend des budgets détaillés avec toutes ces informations.

Personne n'a encore commenté ce post.