le solde impayé est le principal plus l'intérêt qui reste à payer sur un prêt ou la moyenne d'un portefeuille de prêts (tout terme, acompte, traite ou dette de carte de crédit, sur laquelle des intérêts sont facturés), pour une période de temps, généralement un mois.

Le solde impayé est de l'argent emprunté, mais non payé en totalité à la date d'échéance. Le prêteur utilise ce solde pour calculer sur votre relevé le montant des intérêts dus pour cette période. Les bureaux de crédit fondent la solvabilité de l'emprunteur sur tout solde impayé dont ils disposent..

Plus la dette de l'emprunteur est proche de sa limite d'emprunt, plus elle sera considérée comme un passif financier. Comme pour les mauvais soldes, les bureaux de crédit examinent également la façon dont le crédit est maintenu auprès des prêteurs..

Le paiement intégral du solde impayé de chaque relevé maintient le crédit de l'emprunteur au plus haut niveau. Cela donne également une cote de crédit élevée à l'emprunteur.

Index des articles

Les fournisseurs de crédit signalent les soldes impayés aux agences d'évaluation du crédit chaque mois. Les émetteurs de crédit déclarent généralement le solde impayé total de chaque emprunteur au moment de la soumission du rapport..

Les soldes sont déclarés sur tous les types de dettes, renouvelables et non renouvelables. Avec les soldes impayés, les émetteurs de crédit signalent également les paiements en souffrance qui sont en retard de plus de 60 jours.

Les paiements en temps opportun et les soldes impayés sont deux facteurs qui affectent la cote de crédit d'un emprunteur. Les experts disent que les emprunteurs devraient s'efforcer de maintenir leurs soldes impayés totaux en dessous de 40%.

Les emprunteurs dont le total des créances irrécouvrables est supérieur à 40% peuvent facilement améliorer leur cote de crédit en effectuant des paiements mensuels plus importants qui réduisent leur solde impayé total..

À mesure que le solde impayé total diminue, la cote de crédit de l'emprunteur augmente. Cependant, la ponctualité n'est pas si facile à améliorer. Les retards de paiement sont un facteur qui peut durer de trois à cinq ans sur un rapport de crédit..

Le solde impayé moyen sur les cartes de crédit et les prêts est un facteur important de la cote de crédit d'un consommateur.

Les soldes mensuels moyens impayés sur les comptes actifs sont déclarés aux bureaux de crédit, avec tous les autres montants déjà en souffrance..

Les soldes des prêts non renouvelables diminueront chaque mois avec les paiements prévus. Les soldes des dettes renouvelables varieront en fonction de l'utilisation que le titulaire donne à sa carte de crédit.

La formule de base pour calculer un solde impayé consiste à prendre le solde initial et à soustraire les paiements effectués. Cependant, les frais d'intérêt compliquent l'équation pour les prêts hypothécaires et autres prêts..

Étant donné qu'une partie des paiements de prêt est appliquée au paiement des intérêts, une table d'amortissement doit être créée pour calculer le solde impayé d'un prêt..

Un tableau d'amortissement vous permet de calculer la part du paiement appliquée au principal et la part à payer des intérêts. Pour créer une table d'amortissement et calculer le solde impayé, procédez comme suit:

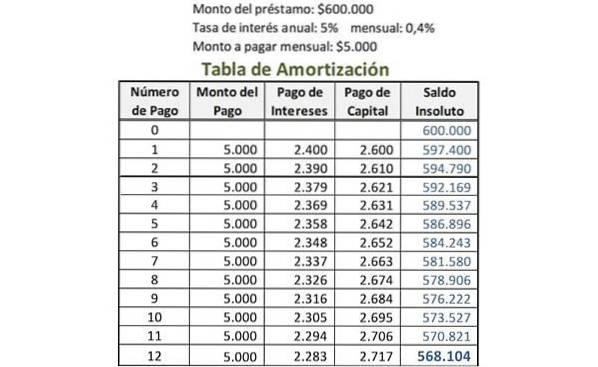

Les détails du prêt sont énumérés en premier; par exemple:

- Montant du prêt = 600 000 $

- Montant à payer mensuellement = 5000 $

- Taux d'intérêt mensuel = 0,4%

Le taux d'intérêt mensuel est calculé en divisant le taux d'intérêt annuel par le nombre de paiements effectués chaque année. Par exemple, si le prêt a un taux d'intérêt annuel de 5% et que les paiements sont mensuels, le taux d'intérêt mensuel est de 5% divisé par 12: 0,4%.

Cinq colonnes sont créées pour le tableau d'amortissement: numéro de paiement, montant du paiement, paiement des intérêts, paiement du principal et solde impayé.

Sous "numéro de paiement", dans la première ligne, le numéro 0 est écrit. Sous "solde impayé", dans cette première ligne, le montant initial du prêt est écrit. Dans cet exemple, ce serait 600 000 $.

Dans la colonne «numéro de paiement», le numéro 1 est inscrit dans la ligne sous le paiement 0. Le montant à payer mensuellement est inscrit dans la même ligne, dans la colonne «montant du paiement». Ce serait 5000 $ dans cet exemple.

Dans cette même ligne, dans la colonne «paiement des intérêts», le taux d'intérêt mensuel est multiplié par le solde impayé avant ce paiement, pour déterminer la part du paiement des intérêts. Dans cet exemple, il serait de 0,4% multiplié par 600000 USD: 2400 USD.

Le montant total payé mensuellement est soustrait du paiement des intérêts pour trouver le paiement du principal pour cette ligne. Dans cet exemple, ce serait 5000 $ moins 2400 $: 2600 $.

Dans la colonne «solde impayé» de la même ligne, ce paiement principal est soustrait du solde précédent, pour calculer le nouveau solde impayé. Dans cet exemple, ce serait 600000 USD moins 2600 USD: 597400 USD.

Le processus effectué pour le premier paiement est répété pour chaque paiement suivant effectué. Le montant indiqué dans la colonne "solde impayé" de la ligne du paiement le plus récent correspond au solde impayé actuel du prêt, comme indiqué dans l'image..

Les sociétés de cartes de crédit affichent le taux d'intérêt sous forme de pourcentage mensuel. Les intérêts à payer dépendent de ce taux, du solde impayé et du nombre de jours où le solde impayé est impayé.

Les intérêts sont facturés sur le solde impayé uniquement si le montant minimum ou partiel est payé à la date spécifiée, et non le montant total dû. C'est ce qu'on appelle la facilité de crédit renouvelable..

Il y a une période sans intérêt pendant laquelle le montant utilisé sur la carte de crédit ne rapporte pas d'intérêts. Il s'agit de la durée entre le premier jour du cycle de facturation et la date d'échéance du paiement.

Des frais de retard supplémentaires s'appliquent si le montant dû n'est pas payé à la date spécifiée. Cette taxe de service s'applique aux intérêts et autres frais, étant inclus dans le montant total dû.

De nombreuses sociétés de cartes de crédit utilisent une méthode de solde impayé quotidien moyen pour calculer les intérêts mensuels appliqués à une carte de crédit..

La méthode du solde quotidien moyen permet à une société de carte de crédit de facturer des intérêts légèrement plus élevés; tenir compte des soldes des titulaires de carte tout au long du mois et pas seulement à la date de clôture.

Avec le calcul des soldes impayés quotidiens moyens, la société de carte de crédit ajoute les soldes impayés de chaque jour dans le cycle de facturation mensuel et les divise par le nombre total de jours..

Un taux d'intérêt quotidien est également calculé et facturé en fonction du nombre de jours du cycle de facturation pour arriver au total des intérêts mensuels..

Personne n'a encore commenté ce post.