La gestion des comptes clients fait référence à l'ensemble des politiques, procédures et pratiques utilisées par une entreprise en ce qui concerne la gestion des ventes offertes à crédit. C'est la gestion de toutes les factures en attente qu'une entreprise doit recevoir du paiement après avoir livré un produit ou un service.

Autrement dit, c'est la gestion de la collecte de l'argent que les clients doivent à une entreprise. La plupart des entreprises offrent à leurs clients la possibilité d'acheter leurs produits et services à crédit. Lorsqu'il est correctement conçu, un tel arrangement peut être mutuellement avantageux pour l'entreprise et ses clients..

Ils sont l'un des piliers de la génération de ventes et doivent être gérés de manière à être finalement convertis en entrées de trésorerie. Une entreprise qui ne convertit pas efficacement ses comptes clients en espèces peut être illiquide, paralyser son fonds de roulement et faire face à des difficultés d'exploitation désagréables..

Index des articles

Il comprend l'évaluation de la solvabilité et du risque du client, l'établissement de conditions et de politiques de crédit, et la conception d'un processus de recouvrement adéquat pour ces comptes..

Avant d'accepter de faire affaire avec un client, la société procède à une analyse de sa solvabilité et de sa liquidité à court terme, en vérifiant ses antécédents de crédit, ses états financiers et les conditions économiques générales du client..

Si nécessaire, vous devez demander des références à d'autres entreprises avec lesquelles le client a déjà fait affaire..

Un accord viable doit être négocié pour le client sans sacrifier la rentabilité de l'entreprise. Par exemple, le délai de paiement «5% à 10 jours, net à 30 jours» permet au client de payer 30 jours après la date de facturation..

Il offre également une remise de 5% si le paiement est effectué dans les 10 jours suivant la date de facturation..

Les entreprises doivent trouver un équilibre entre les avantages de l'extension des conditions aux clients et leurs besoins de trésorerie.

Les remises sur les ventes pour encourager le prépaiement sont une bonne pratique qui peut améliorer le flux de trésorerie d'une entreprise.

La remise offerte doit être intéressante pour inciter le client à payer la facture dans le délai imparti, mais suffisamment petite pour éviter une détérioration de la marge bénéficiaire.

Les retards de paiement sont souvent causés par des inconvénients des méthodes de paiement pour les clients. Différentes options peuvent être ajoutées au système de paiement de l'entreprise.

Le mode de paiement de banque à banque via le système de transfert électronique de fonds est beaucoup plus accessible aux clients.

Il est révolu le temps où la seule façon dont les factures arrivaient aux clients était par la poste ou un coursier. La technologie a permis aux entreprises d'envoyer des factures numérisées par e-mail.

Ainsi, les factures peuvent être envoyées dès que les projets sont terminés. La soumission des factures en temps opportun peut aider les clients à se préparer à la date d'échéance stipulée.

Le processus de recouvrement des paiements est assez simple si toutes les communications, la documentation, la comptabilité et les questions pertinentes y relatives sont tenues à jour..

À la réception des paiements, une écriture comptable est effectuée, dans laquelle le compte des comptes clients est crédité et le compte de caisse est débité..

En cas de non-paiement, il peut être efficace de faire appel à des agences de recouvrement (ou au service de l'entreprise) pour recouvrer tout ou partie des créances douteuses..

La plupart des entreprises créent un compte spécifique pour traiter les comptes en souffrance, communément appelés «provisions pour créances douteuses» ou «comptes de créances irrécouvrables»..

- Fournir un meilleur flux de trésorerie et plus de liquidités disponibles pour des investissements ou des acquisitions, réduisant ainsi le solde impayé total des comptes débiteurs.

- Utiliser des procédures qui garantissent que le potentiel financier des comptes clients de l'entreprise est maximisé.

- Déterminer à l'avance la cote de crédit du client, établir les conditions de crédit et de paiement pour chaque type de client.

- Surveiller fréquemment les clients pour les risques de crédit.

- Détectez les retards de paiement ou l'expiration des crédits en temps opportun.

- Contribuez directement aux bénéfices de l'entreprise en réduisant les créances irrécouvrables.

- Entretenir une bonne relation professionnelle avec les clients.

- Augmenter l'image professionnelle de l'entreprise.

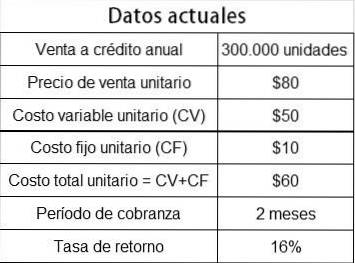

La société Dharma Corp. envisage d'assouplir sa politique de crédit pour offrir du crédit aux clients à haut risque et ainsi pouvoir vendre 20% de plus, car sa capacité de production est inactive..

Les données suivantes sont présentées:

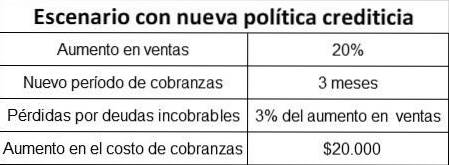

Avec la proposition d'alléger la politique de crédit, il est attendu:

Pour savoir si c'est faisable, vous devez calculer la rentabilité résultant des ventes supplémentaires et voir si elle est supérieure ou inférieure à la somme totale de:

- Pertes de créances irrécouvrables.

- Augmentation du coût de collecte.

- Coût d'opportunité plus élevé pour le fonds de roulement immobilisé dans les comptes clients pendant une période plus longue.

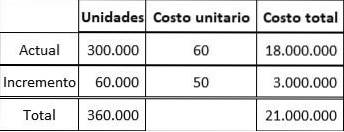

Augmentation des ventes en unités: 300 000 x 20% = 60 000 unités

En cas de capacité de production inutilisée, la rentabilité supplémentaire est la marge de contribution incrémentale, puisque les coûts fixes restent les mêmes.

Marge de contribution unitaire: 80 $ - 50 $ = 30 $.

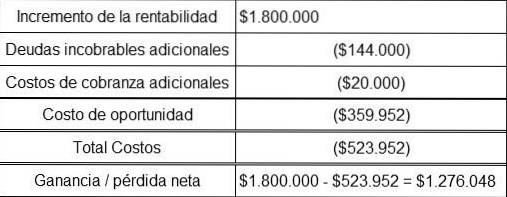

Rendement supplémentaire = 60 000 x 30 $ = 1 800 000 $

Augmentation des ventes: 60 000 x 80 USD = 4 800 000 USD

Perte de créances irrécouvrables = 4,8 millions de dollars x 3% = 144 000 dollars

Le montant moyen du fonds de roulement des créances clients est donné par:

(ventes à crédit / chiffre d'affaires des comptes clients) x (coût unitaire / prix de vente)

Ensuite, nous procédons au calcul des composants de la formule.

Ventes à crédit actuelles: 300 000 x 80 USD = 24 000 000 USD

Ventes à crédit avec l'augmentation: 360000 x 80 USD = 28 800000 USD

Rotation des comptes débiteurs courants: 360/60 jours = 6 fois par an

Chiffre d'affaires des comptes clients avec l'augmentation: 360/90 jours = 4 fois par an

Puisqu'il y a de la capacité inutilisée, le coût unitaire de l'augmentation des ventes n'est que le coût variable: 50 $.

Nouveau coût unitaire moyen = 21 000 000 USD / 360 000 = 58,33 USD

Montant moyen du fonds de roulement des créances courantes:

(24 000 000 USD / 6) x (60 USD / 80 USD) = 3 000 000 USD

Le montant moyen du fonds de roulement des comptes clients avec le nouveau scénario est:

(28 800 000 USD / 4) x (58,33 USD / 80 USD) = 5 249 700 USD

Augmentation du montant moyen du fonds de roulement des comptes débiteurs = 5 249 700 $ - 3 000 000 $ = 2 249 700 $

Taux de retour = 16%

Coût d'opportunité = 2 249 700 USD * 16% = 359 952 USD

Étant donné que le bénéfice net est considérable, Dharma Corp. devrait assouplir sa politique de crédit afin que la proposition soit réalisable.

Personne n'a encore commenté ce post.