le coût absorbant, Aussi appelé coût d'absorption total, il s'agit d'une méthode de calcul des coûts comptables de gestion qui impute tous les coûts liés à la fabrication d'un produit spécifique. Cette méthode consiste à utiliser le total des coûts directs et des frais généraux associés à la fabrication d'un produit comme base de coût..

Les coûts directs associés à la fabrication d'un produit comprennent les salaires des travailleurs qui fabriquent directement le produit, les matières premières utilisées pour fabriquer le produit et tous les frais généraux, tels que les coûts des services publics utilisés pour fabriquer un produit..

L'absorption des coûts est également appelée coût total, car tous les coûts - y compris les frais généraux - sont inclus dans le coût du produit..

Contrairement à l'autre méthode de calcul des coûts, appelée coût direct, les frais généraux sont attribués à chaque produit fabriqué, qu'il soit vendu ou non..

Index des articles

- L'absorption des coûts implique la répartition des frais généraux entre toutes les unités produites au cours d'une période donnée. Au lieu de cela, les coûts directs regroupent la somme de tous les frais généraux et les reporte sur une ligne distincte..

- Déterminer un coût unitaire des frais généraux à affecter aux produits.

- Elle diffère des autres méthodes de calcul des coûts en ce qu'elle prend également en compte les dépenses de fabrication fixes (telles que la location de l'usine, les services publics, l'amortissement, etc.).

- L'absorption des coûts entraînera deux catégories de frais généraux: ceux applicables au coût de la marchandise vendue et ceux applicables aux stocks.

Le CCR est affecté au produit par lots (un ensemble non répétitif de plusieurs unités de production).

Le calcul des coûts est affecté au produit de manière systématique, car il n'y a pas de lots.

Le calcul du coût affecté au produit final est pris à partir de tous les postes de coût et de dépense.

- L'absorption des coûts prend en compte tous les coûts de production, pas seulement les coûts directs, comme le fait les coûts directs. Comprend les coûts fixes de gestion d'une entreprise, tels que les salaires, la location d'installations et les factures de services publics.

- Identifier l'importance des frais généraux fixes impliqués dans la production.

- Montre moins de fluctuation du bénéfice net en cas de production constante, mais avec des ventes oscillantes.

- Cela crée une situation unique dans laquelle, en fabriquant plus d'unités, le revenu net est augmenté. Il en est ainsi parce que les frais généraux sont répartis entre toutes les unités fabriquées; les frais généraux par unité réduiront le coût de la marchandise vendue à mesure que plus d'articles sont produits.

- Comme les actifs font toujours partie des livres de la société à la fin de la période, les coûts d'absorption reflètent les coûts fixes affectés aux articles dans le stock de clôture..

L'un des principaux avantages du choix d'utiliser le calcul des coûts absorbants est qu'il est conforme aux principes comptables généralement reconnus (PCGR) et qu'il est tenu de faire rapport à l'Internal Revenue Service (IRS)..

Même si une entreprise choisit d'utiliser le calcul des coûts directs à ses fins de comptabilité interne, elle doit encore calculer les coûts absorbants pour déposer des impôts et publier d'autres rapports officiels..

Il en résultera une comptabilité plus précise en ce qui concerne la fin des stocks. De plus, plus de dépenses sont comptabilisées sur les produits invendus, ce qui réduit les dépenses réelles déclarées. Cela se traduit par un résultat net plus élevé par rapport au calcul des coûts directs..

Ils donnent à l'entreprise une image plus précise de la rentabilité que le calcul des coûts directs, si les produits ne sont pas vendus au cours de la même période comptable au cours de laquelle ils sont fabriqués.

Cela peut être important pour une entreprise qui augmente sa production bien avant une augmentation saisonnière attendue des ventes.

L'utilisation de coûts absorbants pourrait être particulièrement critique pour les petites entreprises qui manquent souvent de réserves financières. Ces entreprises ne peuvent pas se permettre de faire des pertes ou de vendre des produits sans avoir une idée de la comptabilisation des frais généraux..

Il est difficile de prendre en compte tous les frais généraux fixes de fabrication pour calculer le prix unitaire à attribuer aux produits.

- Cela peut faire paraître le niveau de rentabilité d'une entreprise meilleur qu'il ne l'est dans une période comptable donnée, car tous les coûts fixes ne sont pas déduits du chiffre d'affaires, à moins que tous les produits manufacturés de l'entreprise ne soient vendus. En plus de fausser un compte de résultat, cela peut induire la direction en erreur.

- Étant donné que l'absorption des coûts met l'accent sur le coût total (à la fois variable et fixe), il n'est pas utile pour la direction de l'utiliser pour prendre des décisions en vue de l'efficacité opérationnelle, ou pour contrôler ou planifier.

- Il ne fournit pas une analyse des coûts et des volumes aussi bonne que celle des coûts directs. Si les coûts fixes représentent une part particulièrement importante des coûts de production totaux, il est difficile de déterminer les variations de coûts qui se produisent à différents niveaux de production..

- Étant donné que l'absorption des coûts comprend les frais généraux, elle est défavorable par rapport à la détermination des coûts directs lors de la prise de décisions de tarification différentielle. Le coût direct ne comprend que les coûts supplémentaires de production de la prochaine unité incrémentielle d'un produit.

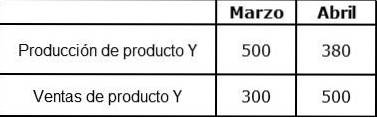

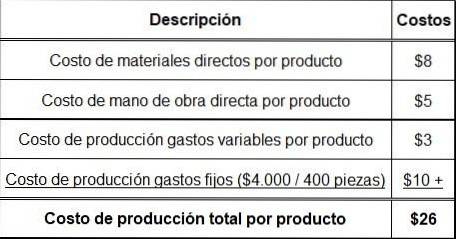

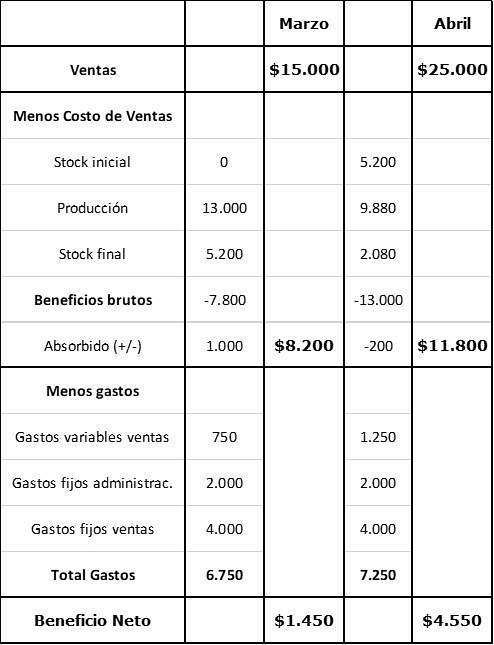

L'organisation X produit et vend uniquement le produit Y. Les informations financières suivantes sont connues sur le produit Y:

Prix de vente par pièce: 50 $.

Coûts matériels directs par produit: 8 $.

Coûts directs de main-d'œuvre par produit: 5 $.

Frais généraux de production variables par produit: 3 $.

Il n'y avait pas de stock initial en mars. Les frais généraux fixes sont désormais budgétisés à 4 000 $ par mois et ont été absorbés par la production. Une production régulière est de 400 pièces par mois.

Les coûts supplémentaires sont:

- Coûts fixes par vente: 4000 $ par mois.

- Frais d'administration fixes: 2 000 USD par mois.

- Coûts de vente variables (commission): 5% du chiffre d'affaires.

Personne n'a encore commenté ce post.