le projections financières ils sont une prévision des revenus et des dépenses futurs. En règle générale, les projections prendront en compte les données historiques internes et comprendront également une prévision des facteurs impliqués dans le marché externe. De manière générale, les projections financières devraient être élaborées à la fois à court et à moyen terme..

Les projections financières à court terme représentent la première année d'activité, qui est généralement décrite mois par mois. Les projections financières à moyen terme représentent généralement les trois prochaines années d'activité, qui sont résumées une par une..

Créer des projections financières pour un démarrage d'entreprise est à la fois un art et une science. Bien que les investisseurs souhaitent voir des chiffres froids et difficiles, il peut être difficile de prédire la performance financière des trois prochaines années, surtout si des fonds sont toujours levés..

Dans tous les cas, les projections financières à court et moyen terme sont une partie nécessaire du plan d'affaires pour que les investisseurs et les prêteurs prêtent une attention particulière à l'entreprise..

Index des articles

Lors de la préparation des projections financières, le plus important est d'être aussi réaliste que possible. Le revenu que l'entreprise générera ne doit pas être surestimé ou sous-estimé.

Toutes les projections doivent être ventilées par mois pendant au moins un an. Si vous choisissez d'inclure des années supplémentaires, il n'est généralement pas nécessaire qu'elles soient plus détaillées que par trimestres pour l'autre année, puis annuellement. Toutes les projections financières doivent contenir ces états financiers.

Il montre les revenus, les dépenses et les bénéfices pour une période donnée. Si ces projections sont en cours d'élaboration avant de démarrer l'entreprise, c'est dans cet état que vous voudrez faire l'essentiel de la projection. Les sections clés sont les suivantes.

Cela correspond au montant d'argent qui sera obtenu avec les services ou produits qui vont être fournis.

Assurez-vous de prendre en compte toutes les dépenses que l'entreprise encourra, y compris les dépenses directes, telles que la location de matériel, le matériel, les salaires des employés, etc., en plus des frais généraux et administratifs, tels que les frais juridiques et comptables., La publicité, frais bancaires, assurances, location de bureaux, etc..

Les dépenses peuvent être résumées par département ou par grande catégorie de dépenses. Les détails des éléments de campagne peuvent être conservés pour devis.

C'est le montant correspondant aux revenus moins les dépenses, avant de payer l'impôt sur le revenu. En soustrayant l'impôt sur le revenu du revenu total, vous obtiendrez le bénéfice net.

Il sert à démontrer à une entité de prêt ou à un investisseur qu'il a un bon risque de crédit pour pouvoir rembourser un prêt consenti à l'entreprise. Les trois sections sont les suivantes.

Assurez-vous que seules les ventes au comptant qui seront encaissées sont comptabilisées et non celles qui seront créditées.

Le grand livre général doit être revu pour répertorier toutes les dépenses en espèces qui devraient être payées au cours de la période.

Cette projection présente une photographie de ce que vaut l'entreprise à un moment défini. Toutes les données financières de l'entreprise sont résumées en trois classes: actifs, passifs et capitaux propres.

Assurez-vous que les informations du bilan sont une synthèse des informations précédemment présentées dans le compte de résultat et également dans la projection de flux de trésorerie..

Les actifs sont tous des objets tangibles qui ont une valeur financière et que l'entreprise possède.

Les passifs sont toutes les dettes, à court et à long terme, que l'entreprise doit aux différents créanciers..

Représente la différence nette entre le total des actifs moins le total des passifs de l'entreprise.

Pour compléter les projections financières, une analyse rapide des informations incluses doit être fournie. Il doit être considéré comme un résumé analytique, fournissant un résumé concis des chiffres qui ont été présentés.

Planifier et travailler sur les projections financières d'une entreprise chaque année pourrait être l'une des choses les plus importantes à faire pour une entreprise. Les résultats, les projections formelles, sont souvent moins importants que le processus lui-même.

La planification stratégique vous permet de «résoudre» les problèmes quotidiens de la gestion de l'entreprise, de faire le point sur l'emplacement de l'entreprise et d'établir une voie claire à suivre.

Un dépistage de routine aide également l'entreprise à lutter pour le changement, tant à l'extérieur qu'à l'intérieur de l'organisation..

En réévaluant constamment vos concurrents, les marchés et les forces de votre entreprise, les opportunités et les problèmes peuvent être mieux reconnus. Il y a trois bonnes raisons de projeter les finances, que nous verrons ci-dessous.

Définissez clairement ce qu'implique un résultat positif. La projection n'est pas simplement une prédiction, mais implique un engagement à produire des résultats spécifiques et à fixer des jalons pour mesurer les progrès..

Les variations des projections fournissent un avertissement précoce des problèmes. Lorsque des variations se produisent, la projection peut fournir un cadre pour déterminer l'impact financier et les effets de diverses actions correctives..

Si une croissance rapide crée une pénurie de liquidités en raison de l'investissement dans les comptes clients et les stocks, la projection devrait le montrer.

Si les projections de l'année prochaine dépendent de certains jalons de cette année, les hypothèses devraient l'expliquer..

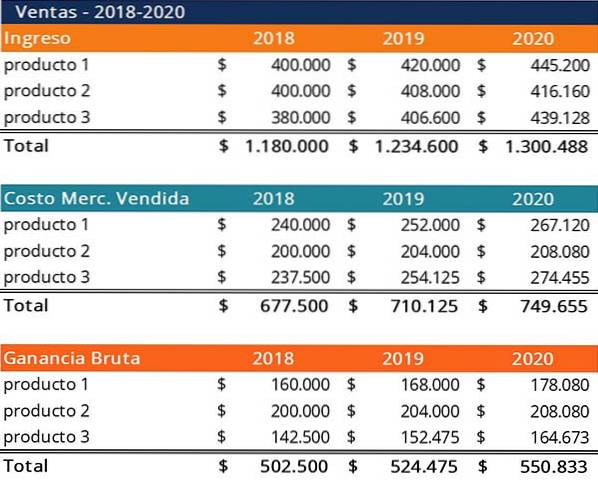

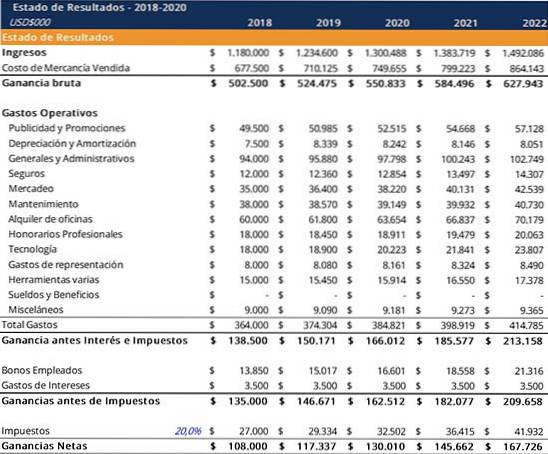

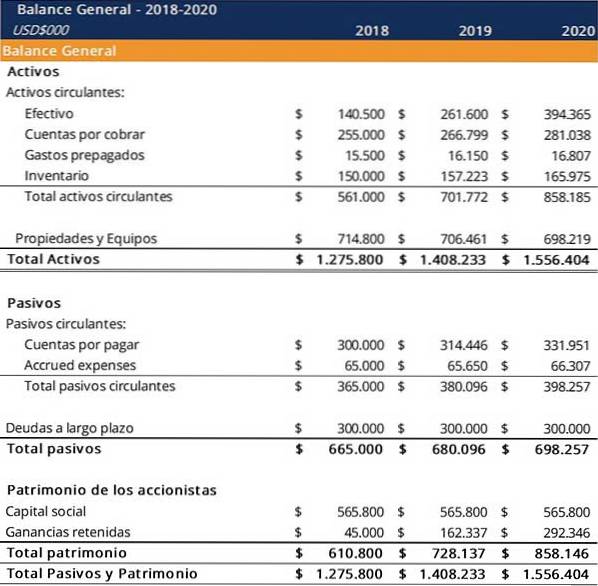

Les projections financières de la société ABC pour la période 2018-2020 sont présentées comme suit.

Le taux de croissance des ventes pour la période projetée est saisi afin de générer des revenus, le coût des marchandises vendues et la marge brute pour les années suivantes..

Cette projection sera calculée en utilisant les hypothèses pour chacun des postes de dépenses..

Créé en liant les valeurs de la projection des ventes et de la projection des dépenses d'exploitation.

Il est construit en prenant le solde de l'année en cours et en calculant les valeurs des années suivantes en utilisant des projections de jours de comptes débiteurs, de jours d'inventaire, de jours de comptes créditeurs et de dépenses en immobilisations..

Il est construit à partir des chiffres calculés à la fois dans le compte de résultat, ainsi que dans le bilan et les tableaux annexes.

Le solde de trésorerie de clôture sera lié au bilan, qui est présenté comme trésorerie sur les actifs courants.

Personne n'a encore commenté ce post.